【事件】

海关总署发布9月份外贸进出口情况,9月份,我国进出口总值3560元,同比增长3.3%。其中出口金额1856亿美元,同比增长-0.30%,经季调后环比增长8.3%;进口金额1704亿美元,同比增长7.4%,经季调后环比增长11%;当月贸易顺差152亿美元。

【华润元大基金解读】

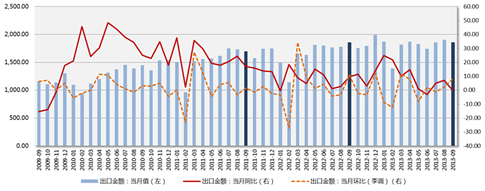

1. 出口同比增速低于预期来自多方面原因。第一,去年9月的高基数及中秋节假期因素干扰。第二,对亚洲及其他新兴市场的出口增速下降。和上月相比,对亚洲及其他新兴市场的出口增速多有近20%的下滑,其中东盟9月增速9.79%(8月为30.82%)、巴西-4.98%(8月为13.68%)、印度-10.69%(8月为-2.25%)。这些地区的资本流动和经济信心受QE退出预期的影响,再加上币值相对人民币贬值,使其对进口的需求受到一定程度的打击。第三,对港台出口呈现负增长。其中香港9月同比增速-4.09%(8月为6.4%)、台湾-8.62%(8月为10.74%)。究其原因,可能与去年同期对港台贸易数据中存在水分而导致基数虚高有关。第四,对美国及欧盟的出口增速也有所减缓。其中美国9月同比增速4.23%(8月为6.07%)、欧盟-1.05%(8月为2.15%);

出口金额走势

资料来源:Wind万得资讯,华润元大基金整理

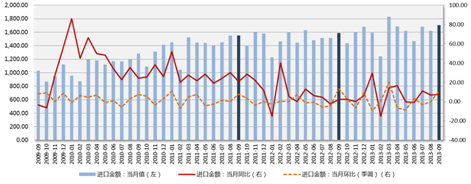

进口金额走势

资料来源:Wind万得资讯,华润元大基金整理

2. 进口保持稳定增长,显示内需持续回暖。9 月与国内工业生产密切相关的主要原材料进口仍呈现环比改善状态,原油、铁矿砂、铜材和铝材进口数量环比分别增速20%、8%、18%和23%、同比增速分别为28%、15%、16%和3.7%。增幅显著好于8 月份,表明内需仍在持续回暖,三季度以来的工业缓慢好转态势仍在延续。

【投资展望及建议】

单一月份出口低于预期的数据并不能构成对外贸拐点形成的判断,但基于以下因素我们预期下期出口增幅将有所改善,但空间可能有限。

1. 从欧美近期的PMI及其他相关经济数据来看,欧洲复苏的趋势基本确定。而美国政府部分停摆不会对其进口需求产生较大影响,且预期QE退出时点将有所延缓。这些都是对未来进口数据的有力支撑。

2. 东南亚等新兴国家的外资撤出问题仍是影响近期外贸的最大不确定因素,其需求减弱和相对人民币的币值贬值等因素会继续负面影响后期出口数据。

3. 去年同期的高基数仍然预期会对后期相对数据产生负面影响。

对于进口数据,我们预期下期将保持稳定增长,但可能由于稳增长力度减弱而拉低对原材料进口的需求。