从5月份下半月开始,货币市场的流动性开始逐步收紧,资金利率也逐步上升,其间以两个时点最甚:一个是端午节前市场流动性极其紧张,市场甚至出现银行的连锁违约事件;另一个是6月20日,资金利率飙至史上最高,隔夜回购一度冲高至30%的峰值,央行连续两天延时了银行间交易截点,但是仍有机构出现融资未果的状况。

华润元大基金认为,此番资金面的大幅收紧,有几个特征:第一、涉及的范围极广,银行间机构整体“缺粮”,传统的出钱大户银行类机构,在此次“银荒”中也难以幸免; 第二、持续的时间较长,以往资金面最紧的07年10月、11年1月、11年6月、12年1月均是跨度在半月左右,便有松动迹象,此番收紧也持续将近1个月;第三、利率走高的期限分布均匀,不像过往只有1个月内的品种利率冲高,甚至3月和6月的品种也集体刷出新高,并且在资金最紧的几天,市场长期限需求也非常旺盛,可见许多机构已经流动性透支以致“抢钱”不计成本。

对于为何会出现此番紧张的情况,华润元大基金认为,以往半年末时点前也常规冲高,但没有如此惨烈,其实正因为大家已习惯了固定性的思考,而对这次流动性紧张造成了过度的乐观,其中几点远远超出机构普遍的预料:第一、流动性紧张始于5月份企业集中清缴所得税,每年都有财税缴纳形成的财政存款增加,但是今年新增规模近4600亿,是往常没有出现过的高位数;第二、外汇占款5月份开始明显减少,增长趋势开始转向,境外热钱有流出迹象,这从境外人民币无本金交割1年远期开始止升回贬(从5月30日开始高于境内远期价格)可以窥见端倪,热钱流出与美联储逐步缩减QE规模带来的风险偏好转向有很大关系;

结构问题加恐慌情绪 隔夜利率冲高

第三、从4月份开始的债券市场整顿(如禁止同一银行内部自营和理财账户间交易等)带来的机构去杠杆化持续,以及银监会最近开始大力整顿银行同业票据资产的违规转让和回购等业务,这是金融体系监管持续带来的市场反应;第四、金融体系内部的结构性问题,主要表现在金融机构的短期融资错配长期资产带来的集中性到期兑付及接续问题,不少中小银行的理财池在6月底有大量的产品到期出现客户资金接续不力的状况,而先前已经配置好的长期资产流动性差,自然对短期资金融通有了强烈的需求;

最后,也是前面几点原因的扩大和深化,那就是一旦银行体系缺钱,诸如券商、基金、甚至部分保险等放了杠杆的机构,也深受其苦,因为往常的流动性提供都是源于银行机构,现今银行都自身难保,加上违约传闻不断,自然市场的恐慌情绪便日益加剧,便会不惜血本来借钱,所以30%的隔夜利率便不足为奇。

央行借力使力降低金融风险

不少人会问央行在做什么,奇怪的是央行什么都“没有做”。以往市场连续紧张超过1周以上,央行都很难容忍,必出手救市,以维持稳定局面。但反观这次,央行除了让每周的正回购和旧央票到期外,没有主动性的公开市场投放,如逆回购。反而在端午节前和6月20日资金利率疯狂飚高的这天,发行了小量央票。尽管市场传闻很多,诸如央行已经对某某大行发行了定向逆回购等等,但是撇开这些杂音,光看央行不作为的行为,其实我们已经可以很明显确定央行的态度:就是借此次流动性紧张,倒逼金融机构去杠杆,以降低金融风险。

华润元大基金认为,央行敢于如此操作,基于两点根本的考虑:一是央行相信此前的货币供应量非常充足,我们看到M2从年初以来的增速都在15%以上,远超13%目标值,只是因为过多资金流入金融资产套利,如信托理财等;二是中央已经明确了新阶段的经济工作目标和思路,容忍经济增速放缓,以阵痛来换取经济结构调整和转型,已经不需要如09年那样配合4万亿投资的疯狂印钞。

央行态度何时松动将是关键

6月份的流动性紧张已成定局,到6月底前(半年末银行考核存款时点)不会明显改观,短期内资金利率即使会回落,也会明显高于历史平均水平,并且可能有脉冲式的反复。进入7月份,流动性紧张状况可能稍微好转,但是依然不容乐观,主要有两点:一是美联储的QE未来缩减和退出规划已定,热钱回归美元市场,外汇占款进一步下降是大概率事件;二是7月份的财政存款上缴量一向均是每年年中的高位,去年7月份便上缴了4200亿,这显然不是好事。

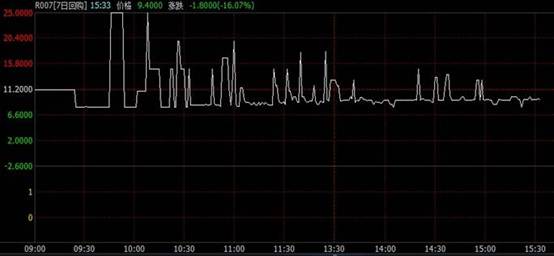

华润元大基金强调,未来的关键在于央行的态度何时松动,7月份公开市市场到期量略高于6月份,达到2900亿,以央行此次坚决的手腕来考虑,即使有动作,也只会在公开市场上逆回购操作,无论如何降准和降息都不是配合经济结构调整会出台的政策,除非经济出现实质的萎缩,另外四大行等传统的资金提供方可能已有融出资金的动作显露,从6月21日的回购走势图,可以看到不时有部分机构在稍低位置融出资金,后市央行和四大行的动作值得密切关注。

6月21日回购走势图

资料来源:Wind资讯 日期:20130621