【事件】

海关总署7月10日公布了6月份贸易数据,6月份出口1743.16亿美元,同比下降3.1%;进口1471.91亿美元,同比下降0.7%;当月实现贸易顺差271.24亿美元,整体差于市场此前预期的出口同比2.7%和进口同比6.0%的增速。而纵观上半年,其中出口10528.2亿美元,同比增长10.4%;进口9448.7亿美元,同比增长6.7%。

【华润元大基金解读】

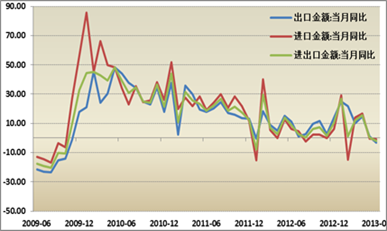

1. 6月份的贸易数据,从同比的角度来看,出口-3.1%的幅度远低于09年以来出口同比增长9.68%的平均幅度,而进口同比幅度同样也低于9.89%的平均幅度,同比增长连续第二个月的集体回落反映了目前海外需求和国内需求双双持续疲弱的事实,其中出口的回落在我们上月的预测之中,但进口同比继续疲软有一些出乎意料,因为我们跟踪的5月份的PMI进口指数有反弹,可能会拉动6月份的进口增长,但是现实没有发生,这只能证明实际进口需求可能比我们推测的更为疲弱。

进出口金额当月同比走势

资料来源:Wind万得资讯,华润元大基金整理

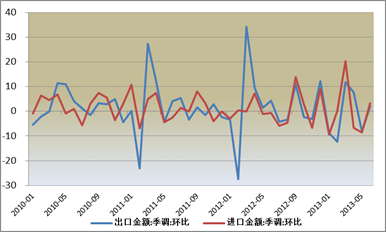

2. 从环比的角度来看,我们或许可以从较悲观的同比数据中找到一点慰藉,6月份出口环比增长2.1%,高于5月份的-8.2%,进口环比增长3.2%,高于5月份的-8.6%,虽然5月份贸易数据大幅回落有监管严查虚假贸易的影响,但是同样“挤出水分”的6月份数据有小幅环比正增长,还是说明目前贸易没有完全的萎缩,尽管力度实在微弱。

进出口金额环比走势

资料来源:Wind万得资讯,华润元大基金整理

3. 从出口分项来看,出口前往美国、欧洲、日本的同比继续在负增长区间,其中出口美国的6月份跌幅由1.6%扩大至5.4%,另外对香港贸易更是由7.69%缩至-6.98%,证明监管打击虚假贸易的力度依然不减;出口的产品构成来看,机电产品、高新技术产品、鞋类和服装出现下滑,外部需求较差的状况是短时间内出口无法反弹的原因。

4. 从进口分项来看,钢材和原油的进口连续5个月呈现萎缩的状况,国内制造业目前面临的弱需求和低产品价格水平,继续拉低了进口的同比。

【投资展望及建议】

一方面,从历史数据来看,三季度的进出口增速对比上半年会出现一定程度的回落;另一方面,考虑到欧洲和日本仍深陷经济衰退的泥潭,而美国目前的经济复苏依旧缓慢,出口仍然无法显著回暖,进口增长受限于国内需求的持续低迷,华润元大基金认为,从以下PMI新订单数和进口同比的关系可以看出。因此后期进出口贸易预计将只有小幅增长,1季度的高增长已是全年的高峰。