【事件】

6月末,广义货币(M2)余额105.45万亿元,同比增长14.0%,比上月末低1.8个百分点,比上年末高0.2个百分点;狭义货币(M1)余额31.36万亿元,同比增长9.1%,比上月末低2.2个百分点,比上年末高2.6个百分点;6月份人民币贷款增加8605亿元,同比少增593亿元;社会融资总量6月份新增10400亿元,连续第三个月出现回落,上半年社会融资总量规模为10.15万亿元,比上年同期多2.38万亿元。

【华润元大基金解读】

1. 关于6月份货币供应量增速的大幅缩减,从直接原因上来看是存款同比少增,6月份的新增存款量是16000亿元,而去年同期是28600亿元,这导致了整体货币增量规模的缩减。但是我们从6月份新增贷款量来看,接近8600亿,继续高出上月的6670亿元,贷款派生出来的存款应该不会太少,主要问题出现在非贷款类的融资渠道(比如银行表外渠道的融资),这才是造成货币供应下滑的根本原因。6月份的“钱荒”实际上已经让许多银行的表外业务规模大幅锐减,这间接使得部分企业得到的融资会少增;另一方面,社会融资总量中的债券融资量也是大幅缩减,这也影响了M2中统计的企业存款新增;

进出口金额当月同比走势

资料来源:Wind万得资讯,华润元大基金整理

2. M2的增速放缓基本上符合市场的预期,但是背后透露的政策含义值得我们深思。上半年的外汇占款流入和信贷的扩张超预期,使得央行在上半年的货币政策面稍显被动,这也导致了货币增速的高速增长,上半年前五个月的平均M2增速在15.8%左右,大幅高出政府目标的13%;正是这方面的因素影响,我们看到6月份市场流动性这么紧张的情况下,央行做了一次急刹车,让市场将之前创造的大量货币流动性做了一次体系内的结构重组,而完全不注入更多流动性,这便出现我们看到6月份货币供应急刹车。我们认为6月这个时点对于央行来讲意义重大,因为前5个月已经提前透支了太多可用的货币,那么藉由6月份的“钱荒”,央行一举转被动为主动,同时也达到了收紧货币(即让M2增速往目标值趋同)和倒逼金融机构去杠杆双重作用;

M1及M2同比走势

资料来源:Wind万得资讯,华润元大基金整理

3. 6月份的人民币新增贷款达到了8600亿元,绝对量上来讲并不少,金融机构的放贷冲动实际仍然存在,这也是央行后期不希望持续看到的;另一方面,我们看到中长期贷款6月份仅新增3854亿元,而短期贷款新增4617亿元,大幅高于5月份的2753亿元,这导致了新增中长期贷款占比下降至45%,显示出银行目前的信贷结构并没有配合到实体经济的持续融资需求;

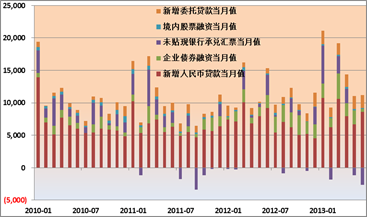

社会融资总量情况

资料来源:Wind万得资讯,华润元大基金整理

4. 从社会融资总量的角度来看,6月份的企业债券融资量由5月份的2167亿元锐减至451亿元,而委托贷款量也与5月份持平在1900亿元的水平上,可以看出6月份银行间流动性紧张导致的同业表外业务缩水有直接的冲击;上半年的社会融资总量在10万亿左右,而年初市场普遍预计的目标在18-19万亿间,但以目前政府和央行的态度来看,应当目标值应该不会比目标值更高。

【投资展望及建议】

结合前面所述,6月份很可能是今年最为重要的转折点,尽管短期没有降准降息的可能性,但是央行通过保持较紧的公开市场操作和严整债市和同业业务,将会是下半年较为可能的货币政策形态。华润元大基金认为,展望下半年的货币层面,趋紧的走势将会较为明显,表现在M2的增速会比上半年明显回落,在去年整年13.8%的水平上徘徊,趋近与13%的目标值。而社会融资总量将会进一步受到银行表外业务和理财产品市场的整顿而进一步缩水。