【事件】

国家统计局7月15日公布,上半年国内生产(GDP)总值248009亿元,按可比价格计算,同比增长7.6%。其中,一季度增长7.7%,二季度增长7.5%,数据基本符合市场此前的预期。

【华润元大基金解读】

1. 中国经济增长放缓已经是市场普遍共识,此前政府高层的各种表态均表示出“稳增长、调结构、促改革”才是目前中国经济的当前任务,李克强总理日前在广西调研时指出:宏观调控要立足当前、着眼长远,使经济运行处于合理区间,经济增长率、就业水平等不滑出“下限”,物价涨幅等不超出“上限”,在这样一个合理区间内,要着力调结构、促改革,推动经济转型升级。那么我们看回今天公布的2季度的GDP,不难看出政府的调控在目前阶段是阶段性地完成了“保增长”的目标 -- 今年年初设定的政府工作目标就刚刚在7.5%的水平上。至于未来的发展,“调结构、促改革”依旧会是今年的主要任务,当然中央希望能在未来经济增长能保持在合理的区间之内,因此我们日后可能讨论的经济增长率就不应该过多地偏离政府定的目标值;

GDP同比及环比走势

资料来源:Wind万得资讯,华润元大基金整理

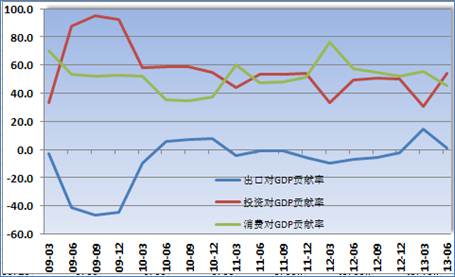

2. 从“投资 消费 出口”三辆马车的贡献度来看,2季度的投资贡献度有明显的提升,投资贡献率达到了53.9%,消费的贡献率下降到45.2%,而净出口的贡献率由1季度的14.2%下降到0.9%,接近零增长。投资在2季度的增速保持在20%以上,远高于政府定下的18%的目标,这表明中国目前经济主要驱动力仍然是投资;尽管社会消费增速在上半年一直保持逐月的稳升,但是居民收入的增速回落,还是制约了消费的整体贡献;拉低2季度GDP同比增速的主要原因来自净出口一项,由于虚假贸易受到打压加上外部经济体的需求疲弱不改,出口增速在2季度逐月下滑,直接拖累了整体经济的增长;

出口、投资与消费对GDP贡献率变化

资料来源:Wind万得资讯,华润元大基金整理

3. 从三大产业的分布占比情况来看,上半年第一产业增加值18622亿元,增长3.0%;第二产业增加值117037亿元,增长7.6%;第三产业增加值112350亿元,增长8.3%,我们看到第三产业的增加值高过传统的第二产业,经济结构调整的步伐依然在继续之中,代表着经济未来的增长点仍会从传统制造业向服务业作缓慢的过渡。

【投资展望及建议】

未来3季度经济增速将不会过低,由于去年3季度的同比增速是7.4%的年中低位,另一方面我们看到GDP的季度环比增速在2季度出现了止跌回升的走势,尽管幅度不大,但是随着大量货币投放的效用显现,未来环比依旧可能小幅上行;而经济结构的调整和产能淘汰的持续,以及外部经济环境改善缓慢,使得下半年整体的经济将会继续承受低速增长之痛,上半年实际已经完成政府目标值,那么下半年政府是否还有进一步的调控措施也显得格外重要(大规模刺激已不会有,货币政策上观察是否会有适度的宽松),否则滑出目标值将会是大概率事件。