7月19日,人民银行发布公告《中国人民银行决定进一步推进利率市场化改革》,自2013年7月20日起全面放开金融机构贷款利率管制,具体如下:

一、取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。

二、取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。

三、对农村信用社贷款利率不再设立上限。

四、为继续严格执行差别化的住房信贷政策,促进房地产市场健康发展,个人住房贷款利率浮动区间暂不作调整。。

华润元大基金对于本次利率市场化改革的解读如下:

一、放开贷款利率管制是继去年央行扩大存贷款利率浮动区间之后,迈出利率市场化改革的另一个里程碑。随着经济在2013年增速开始放缓之后,产能过剩及企业融资困难等问题反映出来的双轨制利率体系一直遭受质疑,配合经济结构调整转型,利率市场化势在必行,业内人士及专家学者早有预期年内央行会对利率管制动刀,此次的公布并不意外。具体到贷款利率管制放开,究竟影响几何,我们从以下几个维度进行探讨:

(1) 7折的下限打破,长期来看,套用央行答记者问的话来说,便是“金融机构与客户自主协商定价的空间将进一步扩大,一方面有利于促进金融机构采取差异化的定价策略,降低企业融资成本,并不断提高自主定价能力,转变经营模式,提升服务水平,进一步加大对企业、居民的金融支持力度。另一方面,将促使企业根据自身条件选择不同的融资渠道,随着企业越来越多地通过债券、股票等进行直接融资,不仅有利于发展直接融资市场,促进社会融资的多元化;也为金融机构增加小微企业贷款留出更大的空间,提高小微企业的信贷可获得性”,这是每个经济体发展到一定程度选择利率市场化的普遍原因;

(2) 从短期来看,我们觉得对银行业的整体冲击并不大,对企业融资成本的改善实际效果有限。首先,银行对一般企业的贷款定价普遍都在基准或之上,除了对需要维持长期合作的大型企业,基于企业的强势谈判地位,价格下浮到10%左右,其他都难以见到打折的情况,中小企业的定价甚至达到上浮20%左右,加上如今微观层面的融资需求仍然冲动,银行实际处于强势垄断地位,只要存款利率上限不放开,银行仍能稳定吃息差;

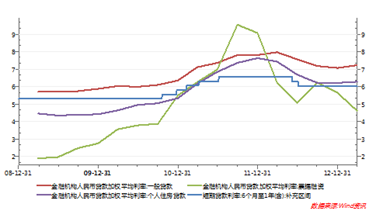

金融机构人民币贷款加权平均利率

(3) 短期之内尽管贷款利率管制放开,但由于本身经济内部结构的问题,大型企业特别是国有企业依赖隐形的国家信用担保,非常容易从银行贷款融资,但是中小企业由于缺乏相关的担保条件依旧会难以获得银行贷款,走其他渠道的融资(发债、股票、委托贷款、信托贷款等)仍会持续增长;

二、 市场关注的落脚点普遍在于贷款利率的放开,其实公告中的第二和第三条也有一定的实际意义,容易被忽视:

(1) 票据贴现利率的此前约束是在央行再贴现利率基础上加点,并不高于同期限的流动资金贷款利率,由于票据贴现期限通常在6个月内,即在同期限的基准利率5.6%以内,此条管制放开,可能会预见未来票据贴现利率的走高,毕竟票据贴现已有开票保证金交纳,加上不占一般贷款额度,企业通常会乐于做这方面的短期资金融通,据央行7月19日的贷款投向统计,票据贴现余额已达25.19万亿,占整体人民币贷款余额37%,成为主要的融资方式;

(2) 农村信用信贷上限不再管制,以前的农信贷款上限在基准利率的2.3倍左右,作为扶持三农发展的举措,农村贷款的利率也在未来看涨,毕竟法律规定的借款上限在同期基准利率的4倍,仍有一段差距;但考虑到农村借款主体的信用资质和农信社的内控较弱,此次放开可能会酝酿更多的信用风险。

(3) 此次央行没有放开个人住房贷款下限,无疑是忌惮于目前依旧火热的房地产市场,继续释放抑制投机性的住房投资的信号,此点并无太大异议。

(4) 央行此番放松贷款利率的措施选择的时点尤其值得关注。大的宏观环境是众所周知国内经济增速开始放缓,保增长和调结构是主线,这个大背景有助于央行借力推动体制改革,减少社会经济的冲击成本,毕竟此举是有利于中国经济长期发展的;从中观的货币环境来看,6月份经历了银行间的流动性危机,各个银行在资产负债管理方面都开始进行内部的调整和改革,加上银行面临的资金成本随市场利率抬升而走高,贷款利率放开不会导致银行为了争取客户而出现价格竞争;从微观的企业层面来讲,对于贷款的依赖和需求仍强,下调贷款利率不会立即改变企业和银行在谈判中的地位,减轻了实体体系和金融体系之间的摩擦,有利于央行利率政策的平稳过渡。

华润元大基金认为,对于央行未来如何推进利率市场化的改革,其实各界的看法都较为统一,央行将不会一步到位放开所有存款利率,采用中间过渡的措施逐步开放仍是首选。中间过渡的方式可能有数种,一个可能继续从上浮幅度扩大上着手,继续稳健推进;第二个可能会细化长中短期限的存款利率安排,配合推出大额可转让存单(如美国当时进行改革时采用的CDs),其实这个从去年政府内部已有讨论;第三个可能是借鉴台湾地区的做法,简化存款期限,由央行规定最高利率,允许商业银行在最高利率之内自由定价,这是台湾地区利率市场化初期的做法。

但无论央行采取何种方式改革,华润元大基金提醒投资者有以下的风险点值得注意:

一、国内目前的经济环境短期内并不支持,特别实体经济目前严重依赖于影子银行,一旦存款利率放开,可能会分流信托及理财等脱媒化金融产品的资金,让存款回归银行体系,这样子大量的信托和理财就会出现无法续接,后果会直接影响实体经济;

二、银行自身的定价和经营结构的转型是否跟得上存款利率放开的步伐,目前银行的盈利仍大多靠净息差收入,一旦放开,银行需要往中间业务的方向转型,才能弥补息差缩窄带来的损失;

三、国内目前的货币市场利率传导到实体融资利率的机制不畅通,目前仅有票据贴现利率会参照市场基准利率SHIBOR,其他依旧定价不一;此外基准市场利率SHIBOR的定价仍然不够市场化,特别容易受大型报价行影响出现较大波动,这也会影响存款利率的全面放开。