【华润元大基金解读】

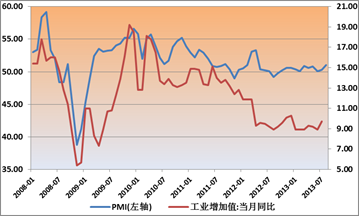

1. 8月份官方制造业PMI延续上月反弹的势头,创下了去年5月份以来的新高。从7月份起工业增加值数据和进出口的明显反弹,已经开始预示着经过年初至今工业产出增速的持续走低后,整体工业增速将开始稳定回升。PMI数据从历史上来看,都有具有一定的前瞻性,无论对于总体经济或者各类资产市场的走势的预判,短期内会继续增强市场对于今年经济实现“保增长”目标的阶段性信心,同时有利于风险资产市场人气的恢复;

中采PMI及工业增加值走势

资料来源:Wind万得资讯,华润元大基金整理

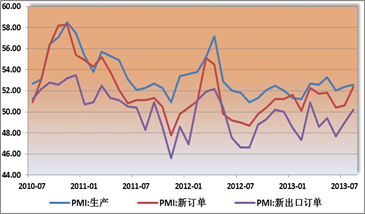

2. 8月份对于官方PMI贡献最大部分来自于订单项,无论是新订单还是新出口订单数都出现了明显反弹,新订单从50.6反弹至52.4,新出口订单从49反弹至50.2,双双都高于去年均值的50.8和49.2,无论是内部还是外部的需求回暖还是较为明显的。从外部来看,欧美日经济体的需求复苏轨道基本形成(见下图欧日PMI近期走势),对于后期中国制造业拉动会有正贡献;从内部来看,保增长的各项投资政策对于制造业需求的改善会有支撑,后期我们可以期待订单进一步走高推动整体PMI水平;

中采PMI分项走势

资料来源:Wind万得资讯,华润元大基金整理

3. 从PMI的库存分项来看,产成品和原材料库存在8月小幅上升,原因是近期部分工业品价格回升(如金属价格和塑胶等)带动了企业开始加大原材料库存的意愿,另外产成品进入去库存尾声,因此双双反弹不太意外。但是从绝对数值来讲,库存端仍在50以下的低位,我们更多会关注后期持续的走势,毕竟工业结构调整带来的工业品价格偏低的情况仍未有明显的改善。

4. 官方PMI8月份的数据中,大型企业指数从上月的50.8上升至51.8,回暖趋势明显,同时中型企业与上月持平,而小型企业不升反跌。这多少与之前公布的汇丰PMI(8月份有明显的回升)有一定背离,我们推测可能是不同统计样本上的问题,但是从另一个角度讲,我们也要冷静看待小企业的复苏状况,并不是和大型企业同趋势的。

【投资展望及建议】

8月份官方PMI向好,可以反映出制造业在短期之内有连续反弹的根基存在,我们认为工业增加值的反弹在8月份仍可期待。另外,推动8月份PMI走高的很大原因是订单需求的改善,我们看到外部需求的改善来自于欧洲和日本经济体的近期好转,但是资金持续撤出新兴市场国家,同样也会对中国外贸数据造成削弱,而且欧日的需求是否持续改善仍存变数,毕竟欧洲并没有“康复”,而日本面临的消费税改革同样会带来阵痛。

综上,我们对于PMI后期走高保持继续的谨慎乐观,毕竟我们没有看到PMI连续走高的客观基础。