【事件】

2013年四季度GDP增长7.7%,全年增长7.7%。12月工业增加值同比增长9.7%(前值10%)。固定资产投资完成额当月同比增长17.2%(前值17.6%)。社会消费品零售总额当月实际同比增长12.2%(前值11.8%)。

【华润元大基金解读】

1. 四季度GDP同比数据基本符合我们的预期,去年基数偏低及四季度前半段工业增长态势良好等因素决定了四季度的经济增长速度只能是小幅下滑。

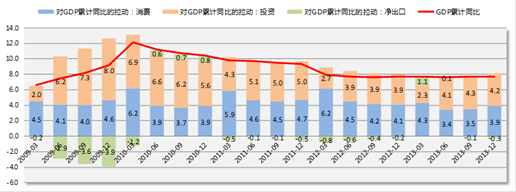

a) 四季度消费项对GDP增长的贡献率加大。消费全年贡献了50%的GDP增长(前值45.9%)。投资项贡献比例降低,净出口继续负贡献。

b) 7.7%的增长速度和消费项递增的贡献率都是符合政策方向的,14年预期增长速度继续减慢,消费贡献率继续提高。

2013Q4消费对经济增长贡献度加大

资料来源:Wind资讯,华润元大基金整理

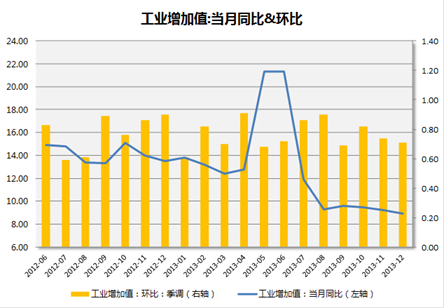

2. 12月工业增加值当月同比如期回落,和PMI等数据所反映出的信息一致,工业生产增长速度下滑。

a) 从主要产品的产量来看,发电量/钢铁/水泥/原油同比增速扩大,但有色/硫酸/化纤/汽车/集成电路等同比增速则缩小。

b) 从1月份上旬六大发电集团的日均耗煤量来看,1月份的发电量增速可能比12月下降。另外,高频数据显示动力煤期货价格比今年初还是下跌了2.5%、螺纹钢的价格也处于下行轨道中,可能显示终端需求不旺。工业品和周期品的价格走势预示一月份的经济基本面继续疲弱。

工业增加值:当月同比&环比

资料来源:Wind资讯,华润元大基金整理

3. 12月固定资产投资完成额同比增速继续下滑,符合预期。基建投资金额上行,但受到去年高基数影响同比大幅下行至8.7%。制造业投资增速如期向上恢复,同比17.5%,上月数据为意外扰动。房地产开发投资完成额同比上行至22.3%,结合12月商品房销售面积近2万万平方米、新开工面积1.4万万平方米来看,12月房地产市场热度依然较高。

4. 12月的社消增速上行。其中商品零售增速微幅提高、而餐饮收入增速继续弱行。零售细项上,服装/化妆品/珠宝/药材/汽车等增速上行,石油制品/装修/通讯器材/家具/音响等增速下行。

【投资展望及建议】

1. 本期数据情况符合预期,结合经济政策和现状,我们估计2014年GDP可比增速为7.5%左右。全年消费贡献比例上升,投资贡献比例下降,净出口贡献比例可能上升。

2. 工业生产方面,周期性工业品的价格走势偏弱,企业补库存动力不足,再加上春节部分企业停工休假的因素,预计1/2月份的工业增长继续趋缓。

3. 投资方面,制造业投资估计继续平稳,房地产投资在14上半年预期热度持续,基建投资则继续作为政策灵活调节的手段。13年全年固定资产投资完成额同比19.6%,14年预计增速基本平稳/略有下行。