【事件】

央行公布了1月的货币信贷数据:

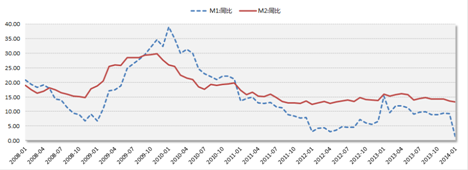

1. M2余额112万亿同比增13.2%(前值13.6%);M1余额31.5万亿同比增1.2%(前值9.3%);M0余额7.65万亿同比增22.5%(前值7.1);

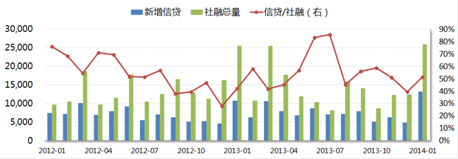

2. 新增人民币信贷1.32万亿(前值4825亿);新增社会融资总量2.58万亿(前值1.23万亿)。

【华润元大基金解读】

1. M2增速如期继续减缓,逐渐靠近13%的目标值。春节错位、节前取现及企业派年奖等因素,使得M1增速大幅下降,M0增速大幅提升,背后是企业活期存款转化为现金和居民储蓄存款等等。需注意的是代表企业活期存款的M1-M0在1月份减少了4万亿,远超历史同期,估计是部分资金因应春节时点理财/货币市场收益率高而转化为货币基金/银行理财。随现金回流、理财到期等因素,下月可望M0回落、M1反弹。

M1&M2当月同比(%)

资料来源:Wind资讯,华润元大基金整理

2. 新增信贷1.32万亿元,略超过市场此前预期的1.1-1.2万亿。按1月份贷款占全年贷款额14%的比例计算,全年贷款可能在9.4万亿或者更高,基本符合预期。从结构上看,中长期贷款明显反弹,显示在去年年末信贷额度紧张,银行普遍压缩了中长期贷款后,这些积压的贷款在1月份集中释放。中长期贷款的回升,可能会助推投资增速的回升。

人民币信贷社融

资料来源:Wind资讯,华润元大基金整理

【投资展望及建议】

1. 从1月信贷和社融新增的力度来看,经济在1季度可望继续稳定增长。但M2较快增长、非标融资居高不下、部分预算软约束企业/地方政府融资刚性等因素都将促使央行货币政策继续稳中偏紧的基调,以继续调节经济结构和控制金融体系风险。

2. 从银行的角度而言,存款流失和负债端边际成本的抬高已经愈演愈烈,再加上资产端的风险和监管收紧等因素,银行在今年难有较好的表现