【事件】

央行公布了3月的货币信贷数据:

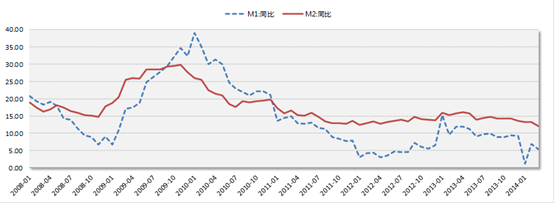

(1) M2余额116万亿同比增12.1%(前值13.3%);M1同比增5.4%;M0余额同比增5.2%;

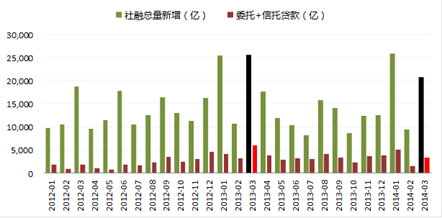

(2) 新增人民币信贷1.05万(前值6445亿);新增社会融资总量2.07万亿(前值9387万亿)。

【华润元大基金解读】

1. 新增信贷数据符合市场预期。节后居民贷款季节性回升,企业贷款亦环比回升,其中企业中长期贷款升而短期贷款降,可能是非标受阻,部分融资需求回归表内的影响。

M1及M2当月同比

资料来源:Wind资讯,华润元大基金整理

2. 新增社融约2万亿,略低于市场预期,也低于去年同期2.5万亿的水平。委托+信托贷款约3300亿,去年同期为6000亿,缩量明显,主要是因为信托贷款受监管收紧、以及银行风控趋严的缘故。外币贷款、未贴现银行承兑汇票和股票融资新增量和去年同期差不多,企业债券净融资规模也有1300亿的缩量。

资料来源:Wind资讯,华润元大基金整理

3. 3月M2增速大幅回调主要受去年高基数的影响,另外社融增速放缓的影响也较为明显。

【投资展望及建议】

根据券商调研收集到的信息,目前大型银行的信贷额度略有放松,中小银行的额度仍然受贷存比的约束较紧。但如我们之前所强调的,表内信贷受年度总量、贷存比和投向等多维度监管,较难明显放量。而表外融资方面,受银监会办公厅99号文及其他相关因素的影响,通过信托的表外融资方式受到明显挤压,这些需求可能会被挤压到基金子公司和券商渠道,但总体收紧监管对非标融资的影响是比较负面的。后期若监管不放松,社融很难明显放量。

目前银行间资金市场较为宽松,但实体经济资金面受监管和风控等因素偏紧,导致收益率曲线陡峭,短端低资金成本难以向长端传递。市场预期央行可能会采取一些非常规的货币放松手段来刺激经济,但从当前公开市场操作的情况来看,央行尚未有放松的动作。后期仍然要密切关注央行动和言论作做出判断。