【事件】

2014年一季度GDP增长7.4%,高于市场预期均值7.3%。其中,一季度工业增加值同比8.7%(3月8.8%)、固定资产投资完成额同比17.6%、房地产投资同比16.8%、商品房销售面积同比-3.8%、社会消费品零售总额同比名义增长12.2%(实际增长10.8%)、贸易顺差166亿美元。

【华润元大基金解读】

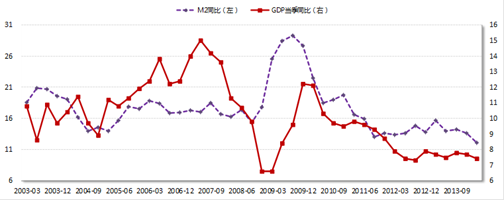

1. 一季度GDP7.4%的增速超出市场预期,GDP增长速度和工业增加值增长速度相关性有所减弱,应该是经济结构逐渐转变的结果。投资、消费为主要的增长贡献点,净出口为负贡献。

GDP及M2同比走势

资料来源:Wind资讯,华润元大基金整理

2. 3月工业增加值同比8.8%,低于市场预期均值(8.9%)。一季度制造业持续低迷,主要原因是需求不旺和部分行业产能过剩。

3. 一季度投资增速低于市场预期(18.1%),其中3月份当月同比为17.3%。

a) 投资项增速继续下滑的主要原因之一是资金来源增速快速下滑,3月累计资金来源同比12.8%(2月累计为14.6%,去年全年高于20%)。如我们之前所说,信贷社融增速的持续下滑导致了固定资产投资增速的持续下滑。

b) 分项来看,制造业投资增速微幅上行(15.1%到15.2%),制造业持续低迷;基建投资增速上行明显(18.8%到21.9%),铁路和棚改等投资可能是主因,基建仍是政府微刺激的着力点。

4. 房地产投资累计同比16.8%(前值19.3%),下滑较为明显。房地产开发资金来源累计同比下滑到6.6%(去年在20%以上),主要是因为定金/预售款/个人按揭贷款增速的下滑,对应年初的房地产销售低迷。目前开发商新开工和拿地动力均不足,住宅新开工面积累计同比-27%,后期投资增长压力仍然很大。

5. 社消增速小幅回升,符合预期,其中餐饮消费同比10.2%(前值9.6%)、零售同比12.5%(前值11.7%)。从分项来看,家电、家具、通讯器材和汽车等仍然保持平稳增长,建筑装潢增速下滑,金银珠宝类因去年基数高(去年3-4月金价跌)而出现同比增速为负。社消总体来看增长依旧稳健

【投资展望及建议】

一季度的经济增长数据高于预期。展望二季度,由于低基数、出口同期水分少和政府已经出台的微刺激政策等原因,二季度增速可期回升。一季度城镇新增就业374万人,就业数据和经济增长数据都还在政府的“合理”区间之内。如此看来,市场期待央行大幅放松货币政策的期望可能会落空,后期的政策可能仍然会保持在微调的范围之内。