【事件】

统计局公布了5月的投资、工业增加值、房地产以及消费数据:

(1) 1-5月固定资产投资完成额累计15.4万亿,累计同比17.2%(前值17.3%)。其中制造业投资累计同比14.2%、基建累计同比23%、房地产开发投资累计同比14.7%

(2) 1-5月商品房销售面积累计同比-7.8%(前值-6.9%)

(3) 5月规模以上工业增加值同比增长8.8%(前值8.7%)

(4) 5月全社会消费品零售名义同比增长12.5%(前值11.9%),其中餐饮名义同比11%、零售名义12.7%。

【华润元大基金解读】

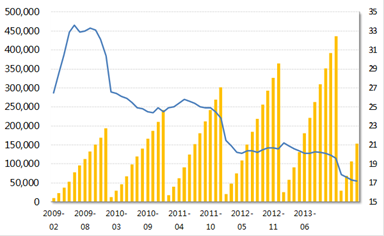

1. 5月份固定资产投资完成额4.6万亿,当月完成额同比小幅回升。1-5月累计投资资金来源增速小幅提高到13%,显示在央行小幅多次调整下,广义流动性有所改观。

(1) 制造业投资当月完成近1.6万亿,投资绝对额季节性上升,但同比数据因基数高而下滑。制造业投资态势仍显低迷。

(2) 基建投资继续放大,当月同比28%(前值20.8%),仍为支持投资增长的着力点和对冲房地产下行风险的主要工具。

固定资产投资完成额累计值及累计同比

资料来源:Wind资讯,华润元大基金整理

2.房地产方面:

(a) 5月商品房销售面积环比有所回升但绝对量仍处于低位,销售面积累计同比跌幅继续扩大。从5月的信贷数据来看,居民户中长期贷款数据改善幅度较小,目前对房地产销售的支持力度应该不是很大。

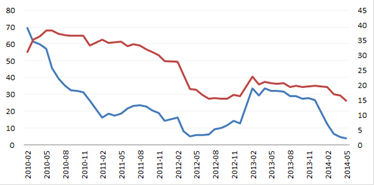

(b) 房地产开发投资增速下行较快,风险继续释放,但当月资金来源上已有微幅改观。

房地产投资资金来源累计同比及房地产投资额累计同比

资料来源:Wind资讯,华润元大基金整理

3. 工业增加值如期小幅回升,受政策拉动,国企和集体企业改善相对更为明显。

4. 社消增速继续保持稳定,名义同比数据受通胀上行影响。细项来看,金银珠宝类受高基数影响的效果逐渐消退,民生消费项目保持平稳,家电/家具/装修增速有所提升,汽车则下行。

【投资展望及建议】

此次数据基本符合我们的预期。目前工业增速已经企稳,后期在政策小幅刺激下继续有望改善。房地产方面继续为目前最大的风险点,且目前高频销售数据仍然较显疲态。投资方面承压,基建继续对冲房地产风险。消费方面继续保持平稳。后期需要密切关注的是央行多个小幅政策对实体经济的具体拉动效果。