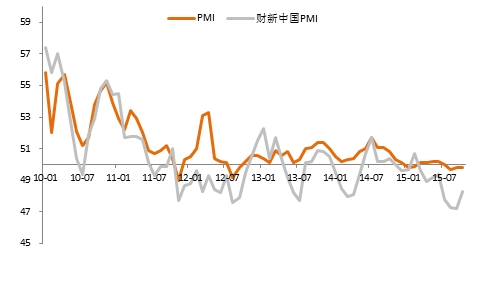

国家统计局数据显示,10月中国制造业采购经理指数(PMI)为49.8,与9月持平。10月财新中国制造业采购经理人指数(PMI)录得48.3,仍处于收缩区间,但较9月的47.2明显回升。

点评:

财新中国制造业PMI和国家统计局制造业PMI均显示,制造业仍处于收缩区间,颓势未改。国家统计局制造业PMI中,生产指数、新订单指数均处于扩张区间,新订单指数微升,但生产指数、新出口订单指数、从业人员指数均出现下滑。财新中国制造业PMI中,产出指数、新订单指数、就业指数虽仍低于50的荣枯分界线,但均有所改善。在新出口订单指数一改此前三个月的下降趋势回到扩张区间的带动下,新订单指数回升,但仍处于收缩区间,显示10月外需改善,订单不足的主因是内需疲弱。

行业分化较大,高技术、消费品等制造业延续扩张态势,而高耗能产业持续偏弱。高技术制造业和消费品制造业PMI分别为54.6%和52.2%,均保持较快增长。其中医药制造业、计算机通信电子制造业、食品及酒饮料制造业等行业连续处于扩张区间。高耗能行业PMI为47.8%,持续低于临界点。其中,黑色金属和有色金属冶炼及压延加工业、非金属矿物制品业等行业PMI持续低于临界点,且均有所回落。

四季度制造业压力重重,稳增长政策发力可期。10 月制造业企稳预期落空,在经济内生动力不足的情况下,3 季度GDP 增长六年来首次“破七”,4 季度稳增长仍需政策发力。央行在10.23双降后,货币宽松仍有空间,年内或仍将降息25BP、降准100 BP 以上;财政政策仍将继续贯彻《财政支持稳增长的政策措施》,持续加码公共支出力度,加快盘活财政存量资金,进一步降税清费,推动PPP 模式引导民间投资;政策性银行也将继续发挥“第二财政”作用。五中全会审议通过了十三五规划建议稿,把创新摆在国家发展全局的核心位置,坚持创新、协调、绿色、开放、共享发展;实施网络强国战略,实施“互联网+”行动计划,发展分享经济,实施国家大数据战略;推动行政、国企、财税、金融等改革;全面放开二胎。