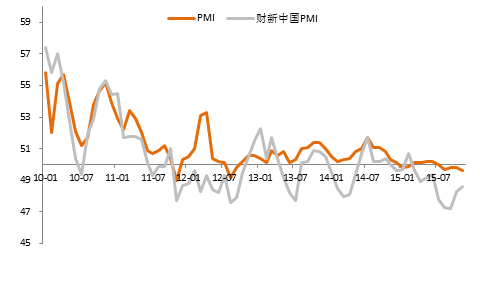

国家统计局数据显示,11月中国制造业采购经理人指数(PMI)为49.6%,较10月回落0.2点。11月财新中国制造业采购经理人指数(PMI)录得48.6%,较10月回升0.3点,但仍处于收缩区间。

点评:

国家统计局制造业PMI显示,制造业仍处于收缩区间,颓势未改。中采PMI回落的原因包括:受国内外市场需求不振和生产淡季等影响,生产扩张动力有所减弱;近期大宗商品价格持续低位震荡下行,主要原材料购进价格持续回落;面对经济下行的压力,企业采购活动有所减缓,补充库存意愿不足。具体来看,生产指数为51.9%,比上月回落0.3个百分点;新订单指数为49.8%,比上月下降0.5个百分点,其中新出口订单指数为46.4%,比上月下降1.0个百分点;主要原材料购进价格指数为41.1%,比上月下降3.3个百分点,为今年最低点;采购量指数为48.3%,比上月下降0.5个百分点。原材料库存指数为47.1%,比上月下降0.1个百分点,连续回落。

财新PMI数据表明,制造业收缩的速度继续收窄,但仍难走出低位。11月财新中国制造业PMI中,产出指数结束了此前6个月的收缩状态,趋于平稳;新出口订单指数连续第二个月回升,并进入扩张区间,显示外需改善,但由于内需不振,新订单指数再度下滑;就业指数虽仍低于50的荣枯分界线,但均有所改善。

11月中采制造业PMI低于预期,但财新PMI高于预期,二者出现背离,原因是中采样本里重化工业占比较高,如果剔除重化工业影响,中采和财新PMI方向是大体一致的。

行业分化较大,高技术、消费品等制造业延续扩张态势,服务业增速加快。11月份高技术制造业、装备制造业和消费品制造业PMI分别为53.1%、51.6%和53.4%,继续保持扩张态势。计算机通信电子设备制造业、医药制造业、汽车制造业、食品及酒饮料精制茶制造业等行业PMI明显高于制造业总体水平,继续保持较好发展态势。11月份,中国非制造业商务活动指数为53.6%,比上月上升0.5个百分点,表明非制造业继续保持景气扩张态势,服务业商务活动指数为52.8%,比上月上升0.5个百分点,增速有所加快。受 “双十一”促销活动等因素的影响,邮政快递、仓储配送等物流行业运行加快,业务量增长较快。

目前经济依然面临下行压力,稳增长政策发力可期。货币政策方面,短期流动性仍面临新股发行、年底季节性因素、美联储加息的负面因素扰动,央行公开市场操作、SLF等资金投放可能会逐步适度加码,以平稳资金面季节性波动;预计未来1年内降息还有25-50个BP,十年期国债收益率将有望下探2.5%,降准6次。财政政策方面,逆周期的财政政策很可能将同时采取减税(营改增改革)和增加政府开支的形式,预计财政赤字率有望提高到3%左右。11月10日召开的中央财经领导小组第十一次会议上,中共中央总书记习近平提出“在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率”。结构性改革包括促进过剩产能有效化解、降低企业成本、化解房地产库存和防范化解金融风险等四方面内容。预计改革将进一步落实,并取得实质进展,以促进中国潜在增长率的提高。