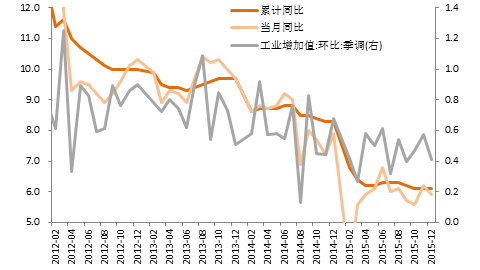

工业增速有所下滑,经济下行压力依然较大。12月工业增加值累计同比增加6.1%,增速与11月持平;当月同比增长5.9%,比上月回落0.3点,季调环比增长0.41%;从当月同比数据看,12月份工业生产增速回落,采矿业增加值同比增长1.4%,电力、热力、燃气及水生产和供应业下降0.8%,有色、钢铁、水泥产量同比增速为负。总体看,需求不足的状况尚未明显改观,回升的动力仍有待加强。高技术产业继续保持较快增长,新能源汽车、部分智能制造等符合消费升级方向的新兴产品快速增长。预计2016年1-2月工业增速可能小幅回落,去产能、去杠杆、盈利恶化将使全年工业增速继续下滑。

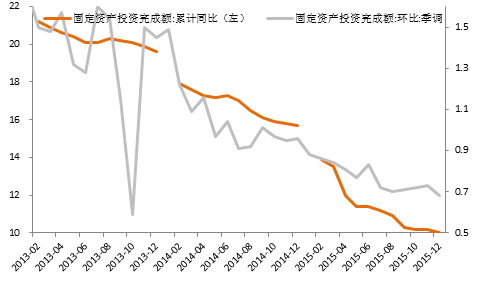

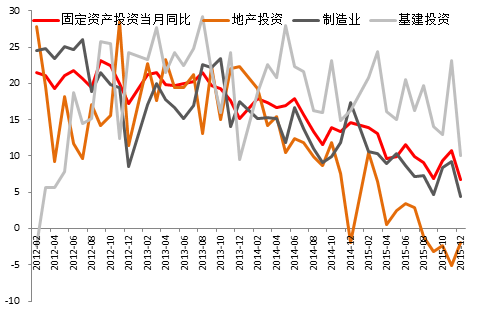

投资增速下滑,新开工有所回升。1-12月份固定资产投资同比增长10.0%,增速比前11月份下滑0.2点;当月投资增速6.8%,比11月份回落4个百分点。投资增速下滑主要受基础设施和制造业投资增速下降的影响。从当月数据看,基建投资增速10%,比上月下滑13个百分点;制造业投资同比增长4.4%,增速与11月份回落4.8个百分点。1-12月份,全国投资到位资金同比增长7.7%,增速比1-11月份回落0.2个百分点;新开工项目计划总投资增长5.5%,增速提高0.8个百分点,会对投资增长有所支撑。预计2016年投资增速继续下滑。

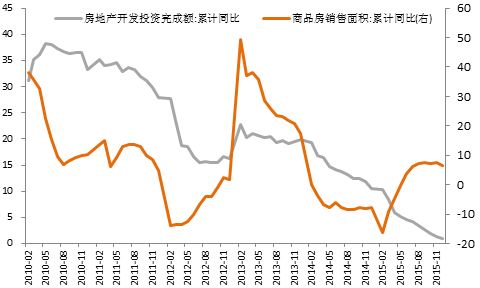

商品房销量增速回落,地产投资继续下滑。2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。15年全国房地产开发投资95979亿元,比上年名义增长1.0%,增速比1-11月份回落0.3个百分点,继续呈回落走势;15年房屋新开工面积154454万平方米,比上年下降14.0%。预计16年房地产销售可能进一步放缓,人口周期和库存去化制约下房地产投资增速将继续下滑。

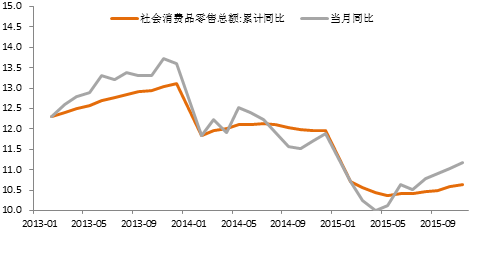

消费增长继续保持较好态势。12月份,社会消费品零售总额同比增速为11.1%,比上月回落0.1个百分点;环比增速为0.82%,比上月回升0.03个百分点。2015年全年,社会消费品零售总额300931亿元,比上年增长10.7%。全年看,消费增速较高的细项有:实物商品网上零售、通讯器材、建筑装潢、家具、文化办公等增速在15%以上。预计2016 年消费增速微幅回落,新兴消费仍保持较高增速。

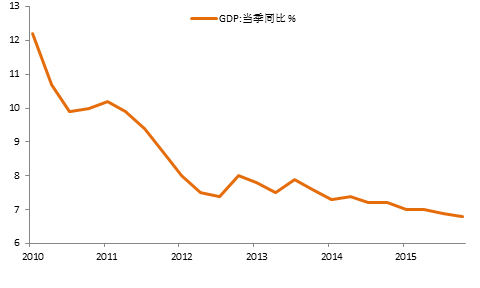

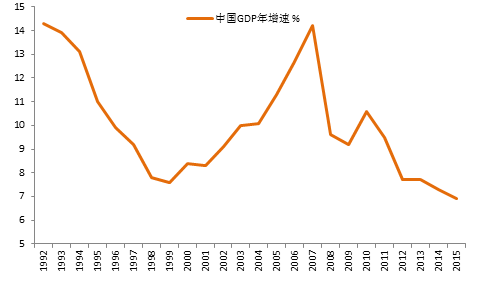

预计2016年经济增速继续下探寻底,供给侧结构性改革和需求侧的宽松政策会继续发力;央行的货币政策还将继续宽松,无风险利率继续下行,降准降息仍有空间,汇率弹性加大;财政政策将成为稳增长的核心,下一步财政赤字扩张是必然,“扩大发债+减税”的政策搭配值得期待。“供给侧结构性改革,重点是促进产能过剩有效化解,促进产业优化重组,降低企业成本,发展战略性新兴产业和现代服务业,增加公共产品和服务供给”。预计政策效果将于16年下半年显现,经济增速或将前低后高, 1季度预计增长6.5%,全年预计增长6.6%。

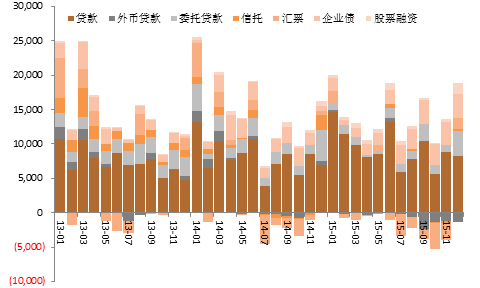

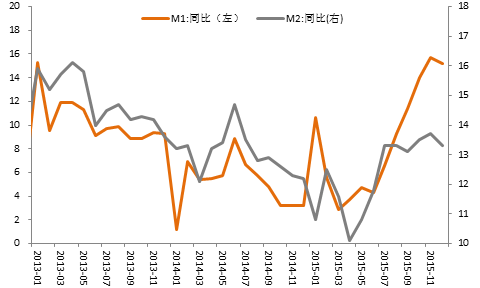

以上图表数据来源:万得资讯,时间截至20151231

声明:以上观点仅供参考,不作为投资建议,基金投资有风险。