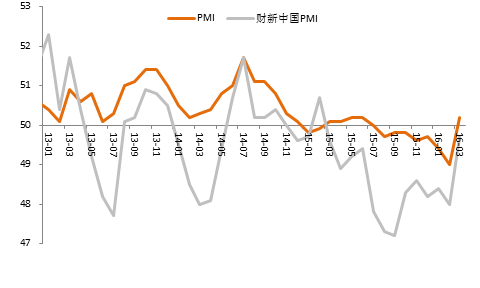

国家统计局数据显示,2016年3月中国制造业采购经理指数(PMI)为50.2%,环比回升1.2点;2016年3月财新中国制造业采购经理人指数(PMI)录得48.0%,较上月回升1.7点。

点评:

经济短期回暖,刺激政策见效。3月官方制造业PMI 录得50.2,自去年8月以来首次回到荣枯线以上,也高于市场预期值49.4。回升原因有,政策刺激下,有效投资驱动,春节过后企业集中开工,以及近期供给侧结构性改革加快推进,制造业生产和市场有所回暖;制造业进出口市场需求有所回升;固定资产投资回升,房地产市场回暖,对生产和消费均带来一定的促进作用。生产指数为52.3%,比上月上升2.1个百分点;新订单指数为51.4%,比上月上升2.8个百分点,升至临界点以上;采购量指数为52.6%,比上月上升4.7个百分点;原材料库存指数为48.2%,比上月回升0.2个百分点。

3月财新制造业PMI 49.7,预期值48.3。3月财新PMI虽然仍低于50临界值,但已创13个月来最高纪录,显示制造业运行轻微放缓。所有分项均较上月有所改善,产出、新订单两个分项指标向上突破50荣枯线水平,表明前期的刺激政策效果在逐渐发挥。

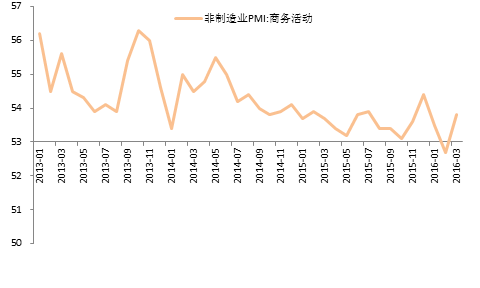

服务业环比回升,非制造业扩张步伐加快。3月份,中国非制造业商务活动指数为53.8%,比上月上升1.1个百分点,为近两年来的较大升幅,略高于去年同期水平,非制造业扩张步伐加快。高技术制造业PMI为52.4%,比上月上升3.5个百分点,高于制造业总体2.2个百分点。批发、邮政、住宿、电信、互联网软件、银行、证券、保险等行业市场增长较快,商务活动指数处于较高景气区间。房地产业商务活动指数升至临界点以上,业务总量增长较快;建筑业商务活动指数为58.0%比2月份上升2.8个百分点,表明随着有效投资发力、重点基础设施建设项目的加快推进以及气候转暖,建筑业景气改善。

预计1季度GDP同比增速6.8%,全年增长6.75%,政策面会继续宽松。一方面,货币政策将继续保持适度宽松,央行还会进一步降准,并通过公开市场操作、中期借贷便利等保持银行间流动性水平的宽松;另一方面,为稳增长,财政政策将有效发力,财政赤字率将达4%。

数据来源:wind,数据区间2013.1-2016.3

声明:以上观点仅供参考,不作为投资建议,基金投资有风险。