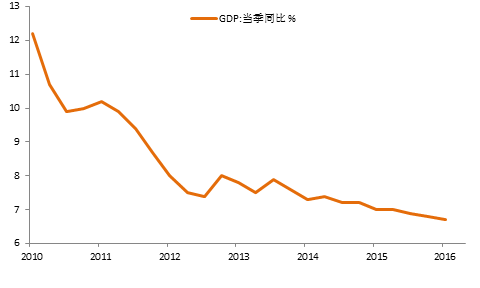

一季度GDP增速超预期,证实经济逐步好转,主要受益于宽信用和需求端的发力。一季度国内生产总值158526亿元,按可比价格计算,同比增长6.7%。分产业看,第一产业增加值8803亿元,同比增长2.9%;第二产业增加值59510亿元,增长5.8%;第三产业增加值90214亿元,增长7.6%。第三产业拉动经济增长4.2个百分点,比去年上升0.2个百分点,贡献GDP增长的63%,三产贡献进一步上升,表明产业结构进一步优化。

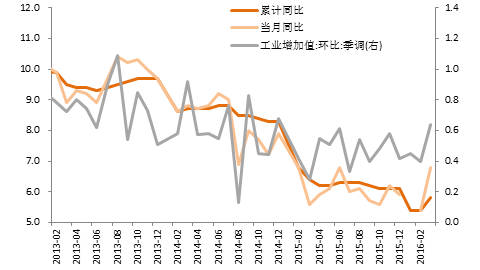

工业增速温和反弹。2016年1-3月份,全国规模以上工业增加值同比实际增长5.8%,增速较2016年2月份回升0.4个百分点,3月当月同比增长6.8%。工业回升原因包括,开工旺季到来,信贷投放加大,出口好转,补库存需求提升,企业扩大生产等因素影响。3月份工业增加值从分类数据来看,采矿业增加值同比增长3.1%,制造业增长7.2%,水泥增长24%,汽车制造业增长11.4%,电气机械和器材制造业增长9.4%,计算机、通信和其他电子设备制造业增长8.4%。随着稳增长的推进,预计4月工业增速可能继续回升。

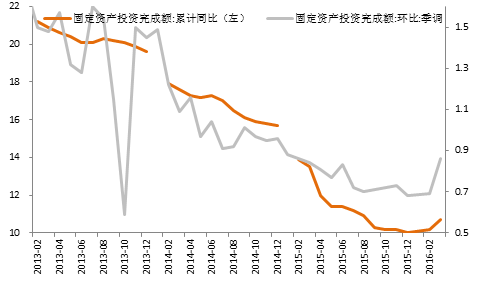

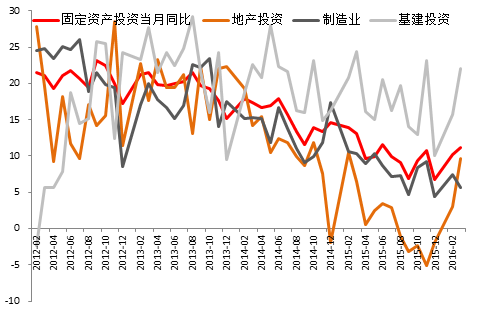

地产、基建带动投资增速回升。2016年1-3月,全国固定资产投资同比名义增长10.7%。从环比速度看,3月份固定资产投资增长0.86%。投资回升的原因包括:去年来,国家出台了一系列“促投资、稳增长”政策,包括“十一大工程包”、“三大战略”、“六大消费工程”、“PPP项目建设”等十项重大举措;今年初,国家继续安排专项建设基金,加快启动一批重大工程,多措并举促使政策措施落实到位,为投资增速小幅回升奠定良好基础;3月房地产开发投资增速9.68%,2月同比增长3%;基建投资3月份同比增长21.98%,比2月提高6.25个百分点。

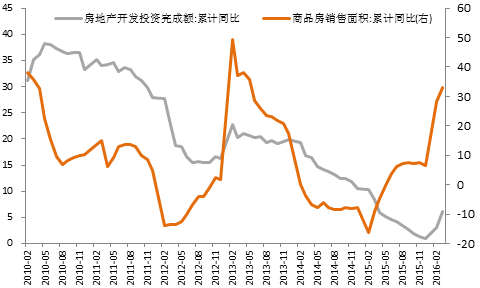

地产投资回暖,销售继续亮眼。1-3月份,商品房销售面积同比增长33.1%,增速比今年2月提高5个百分点;1-3月份,全国房地产开发投资同比增长6.2%,增速比2月份提高3.2个百分点。去年以来,中央陆续出台了降息、降低首付比例、公积金政策调整等一系列政策,经过去年一年商品房销售市场的温和回升,部分需求结束观望入市,消费者购房意愿被激发;此外,基数低也是重要原因。预计4月房地产销售数据仍然向好,3月底出台的一线城市调控政策可能会影响一线以及部分二线城市的市场情绪,但由于网签数据以及统计局数据均存在滞后,同时部分二线城市销量增长表现出明显的独立性,4月数据预计会比较乐观;上半年房地产投资的增速有望维持在5%左右。

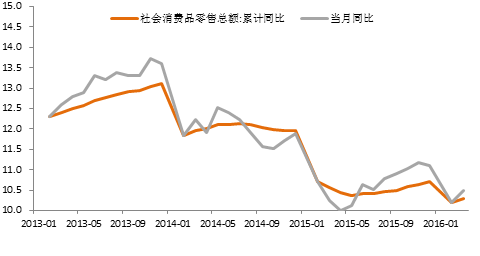

消费保持平稳增长。1-3月份,社会消费品零售总额同比增长10.3%,增速比2月同期回升0.1个百分点,当月消费增长10.5%。新兴业态保持快速增长,全国网上商品零售额同比增长25.9%,餐饮收入同比增长11.4%,与住房相关的部分商品增速加快,汽车3月增长12.3%,建筑装潢增长15.6%,家具增长15.9%,房地产销售行情仍将继续利好居住消费增长。

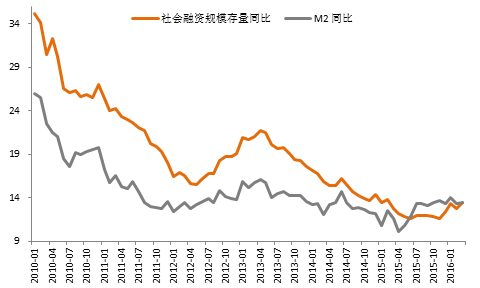

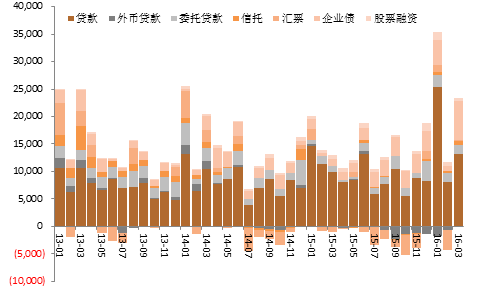

稳增长政策发力,经济反弹延续。3月信贷增长1.37万亿,超过市场预期;一季度社融增量达6.59万亿元,创历史同期最高水平。3月财政支出同比增长20.1%,高于1-2月12%的增速,反映财政支出在逐渐加大力度,稳增长政策进程加快。从历史经验看,经济反弹持续的时间在 3-6个月,短期经济数据的积极表现还会延续一段时间。融资规模的大幅攀升将支撑投资在一段时间内的好转;而政府稳增长的政策意愿短期也将延续;二季度经济大概率仍将有小幅上行,预计二季度GDP增速将小幅回升至6.8%,全年增长6.8%。

数据来源:Wind,时间截至:201603

声明:以上观点仅供参考,不作为投资建议,基金投资需谨慎。