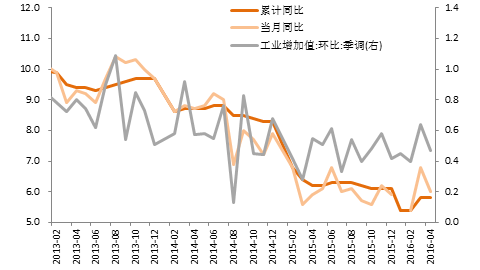

工业增速放缓。2016年1-4月份,全国规模以上工业增加值同比实际增长5.8%,增速与3月份持平;4月当月同比增长6.0%,增速比3月回落0.8%,低于市场预期。工业增速回落原因包括,外需仍然偏弱,采矿业、高耗能行业生产增速回落幅度较大,内生动能不足等因素影响。4月份,采矿业生产同比增长0.1%,增速较3月份回落3个百分点。高耗能行业增长6.3%,回落0.9个百分点。其中,重点化解过剩产能的钢铁、煤炭行业生产均出现负增长。预计5月工业增速在6%左右。

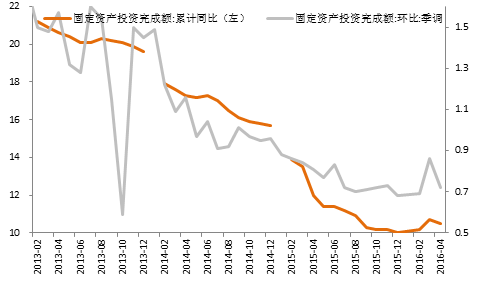

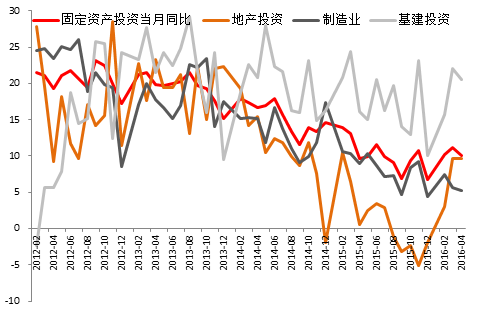

投资增速回落。2016年1-4月,全国固定资产投资同比名义增长10.5%;4月当月同比增长10.08%;从环比速度看,4月份固定资产投资增长0.72%;投资增速相比3月份全面回落。投资回落的原因包括:受产能过剩矛盾仍然突出和市场需求不足的影响,制造业投资增速继续回落;虽然稳增长政策措施不断落地使基础设施投资增长有较强支撑,但增速维持高位难度较大。4月房地产开发投资增速9.70%,3月同比增长9.38%;基建投资4月份同比增长20.58%,比3月减少1.4个百分点;制造业投资增速5.29%,比3月减少0.41个百分点。预计5月投资增速小幅回升。

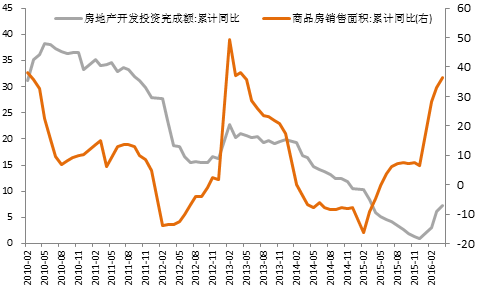

房地产投资升温,销售火爆。1-4月份,商品房销售面积同比增长36.5%,增速比今年3月提高3.4个百分点;1-4月份,全国房地产开发投资同比增长7.2%,增速比3月份提高1个百分点。房地产市场调控政策效果有效释放,商品房销售面积和金额均高速增长,呈量价齐升的态势,房地产开发投资先行指标均持续向好,但城市分化依然是需要关注的主要问题。预计5月房地产销售数据仍然向好。

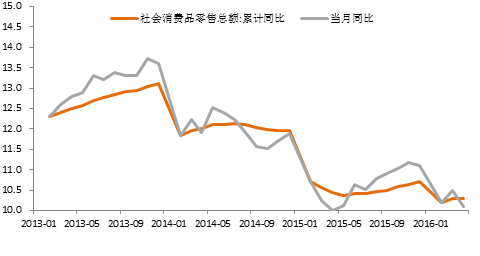

消费保持平稳增长。1-4月份,社会消费品零售总额同比增长10.3%,增速比3月持平;4月当月消费增长10.1%,较上月回落0.4%。4月份增速回落主要是受汽车销售增速回落的影响。新兴业态保持快速增长,全国网上商品零售额同比增长25.6%,4月份新能源汽车销售同比增长190.6%。

短期经济反弹延续,中长期关注供给侧改革。从历史经验看,经济反弹持续的时间在 3-6个月,短期经济数据的积极表现还会延续一段时间;二季度经济大概率会小幅上行,预计二季度GDP增速将小幅回升至6.8%,全年增长6.8%。中长期看,我国经济是L型的走势,总需求低迷和产能过剩并存的格局难以出现根本改变,新动力还挑不起大梁;推进供给侧结构性改革是当前和今后一个时期我国经济工作的主线。“当前,最重要的是按照供给侧结构性改革要求,积极稳妥推进去杠杆;要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想”。

数据来源:wind,数据截至2016年4月

声明:以上观点仅供参考,不作为投资建议,基金投资需谨慎。