01 / 股市一周综述

· 看行情

_________________

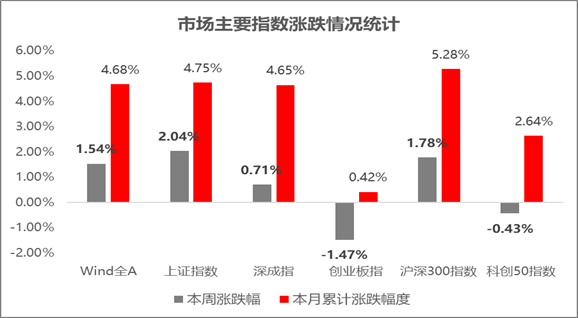

过去2周,盘面所呈现的典型特征就是市场风格分化明显,行情处于比较割裂的状态,主板走势相对偏强,而创业板呈现弱势。近2周上证指数累计上涨1.54%,与之对应,创业板则跌逾3%。本周来看,市场赚钱效应依旧不佳,整体波动幅度加大,板块轮动明显加快。指数方面,本周Wind全A累计上涨1.54%,沪指上涨2.04%,深成指上涨0.71%,创业板指下跌1.47%,沪深300指数上涨1.78%,科创50指数下跌0.43%。行业板块表现,顺周期方向是目前资金关注度和活跃度最高的方向。本周有色金属、采掘、钢铁、银行等行业板块涨幅均在4%以上,领跑两市。相比较而言,今年累计涨幅靠前的TMT、生物医药等则成为为数不多下跌的板块。综合而言,临近年底,为保持今年的收益和市场排名,机构进行“调仓换股”和行业配置的高低切换,跌幅榜上躺着的均是今年涨幅靠前的行业,市场走势较强的方向依旧是顺周期和具备中观行业景气支撑的板块。

图1:市场主要指数表现对比

资料来源:Wind,华润元大基金

· 观信号

_________________

信号1: 市场近期面临方向选择,整体向上概率偏大。最近几个交易日市场呈现缩量震荡整理,短期内将面临方向选择。目前来看,大盘企稳向上的概率相对较大,尤其是重点可关注创业板在这个位置止跌企稳的机会。

信号2:股息债息比模型显示股市相较于过去2年特别高的性价比有所下降。“股息债息比”是跟踪股票和债市相对投资价值的重要指标,今年以来股息债息比指标从历史极值区域持续回落,目前处于近10年均值偏上的水平。反映出股市相较于前面2年的投资性价比有所下降,至少很多行业的投资性价比在下降,后续市场将以结构化行情为主导。

信号3:近几个月,机构资金明显加大了对顺周期行业的配置比重。从公募基金所公布的Q3持仓情况及近2个月北上资金持仓市值变动来看,明显加大了对低估值、顺周期行业板块的配置。

图2:股息债息比模型显示股市已不具备那么高的性价比

资料来源:Wind,华润元大基金

· 论大势

_________________

前期我们提出随着美国大选、海外疫情等外部扰动因素渐次落地,外部环境对A股的干扰将趋于弱化,国内基本面因素对A股的影响将重回市场交易主逻辑。近几周外盘及A股的走势对比也基本能印证我们前期的观点。从盈利、流动性、风险偏好三个维度看A股所处的基本面环境:

1、盈利视角:国内经济将延续复苏的势头,三季报显示企业盈利改善的趋势延续,经济复苏的交易逻辑较为确认,而经济复苏延续叠加企业利润的修复将为市场提供较强的支撑。

2、流动性视角:随着宏观经济的持续修复,货币政策由上半年的大幅宽松逐步回归常态化,流动性在边际上难以进一步宽松,流动性对估值的驱动放缓。下一阶段货币政策收紧&信用周期收缩将是大概率事件。在信用收缩的背景下,前期预期充分、估值偏高的板块存在估值消化的压力。

3、风险偏好视角:临近年末,机构收益兑现的倾向比较强烈,年内涨幅较大且价格高位的股票频频出现砸盘现象,外加近期信用债违约事件继续发酵等,均对市场风险偏好带来一定的压制。

综合盈利、流动性及市场风险偏好等多方面因素考虑,预计后市行情大概率将呈现震荡走势,整体以结构性行情为主。在操作上,要降低对指数上涨空间的预期,重视行业精选个股,建议继续围绕行业景气和业绩改善的方向进行。

· 谈配置

_________________

配置建议:

(1)随着新冠疫苗开发的进度及临床效果双双超市场预期,可关注两个维度的交易机会,一是,经济复苏背景下,低估值、顺周期板块有望迎来阶段性行情;二是,后疫情方向如机场航运、酒店旅游、院线影视等板块有望迎来补涨;

(2)在国家提倡消费升级及构建国内国际双循环发展格局背景下,家电、汽车、家具、装潢等可选消费领域有望进一步资金受到青睐;

(3)“十四五”规划政策明确指引的军工,新能源汽车产业链及光伏、风电等清洁能源方向。

02 / 债市一周综述

· 行情复盘

_________________

本周看,近期信用债违约的事件仍在发酵,并继续冲击债市的情绪。具体来看,信用债市场的情绪依然较为悲观,波动明显加剧,多数信用债频频遭到资金抛售。与此同时,信用债违约事件的蔓延也殃及利率债市场,本周10Y国债收益率持续上行至3.30%附近,2年期、5年期及10年期国债期货主力合约连续三周出现下跌,本周累计跌幅普遍在0.20%以上。受债市及股市整体情绪均不高的影响,本周可转债市场的走势偏弱,中证转债指数在周线上延续调整。

· 资金面观察

_________________

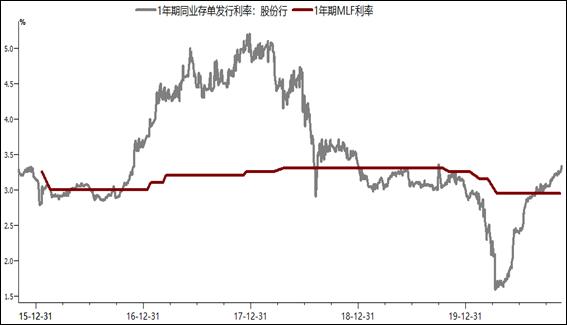

本周(11/14-11/20日)央行公开市场有5500亿元逆回购和2000亿元MLF到期,本周央行累计进行了8000亿元MLF和3000亿元逆回购操作,因此全口径下本周净投放3500亿元。下周(11/21-11/27日)央行公开市场有3000亿元逆回购到期,全部为7天期。本周央行超量续作MLF,一方面,四季度银行需要继续压降结构性存款(同业存单发行利率持续高于MLF利率),需要央行通过加大MLF操作力度以缓解银行负债压力;另一方面,近期信用债违约潮的爆发加剧了货币市场和债券市场的波动,也需要央行释放流动性以稳定市场情绪。

综合来看,随着经济复苏的进一步延续,货币政策大概率会维持当前的中性状态,即通过OMO和MLF等常规工具保持狭义流动性的合理充裕,通过政策引导和监管加强避免广义流动性过快增长和杠杆率过快攀升,同时继续引导金融机构加大对实体经济的支持力度。

图3:1年期同业存单的发行利率已高于MLF利率

资料来源:Wind,华润元大基金

· 债市展望

_________________

受信用债违约事件持续发酵的影响,债券型基金面临较大幅度的赎回,进而对利率债市场造成一定的负面冲击。为此我们也观察到近期国债收益率出现一定幅度上行,现已回升至3.30%附近。考虑到国内经济仍处于恢复的过程中,利率债从趋势上短期内难以马上扭转单边下跌趋势,但随着社会融资规模增速的拐点有望在四季度探明,后续央行宽信用的力度将逐步趋弱,预计国债收益率进一步上行的空间较为有限。此外,从交易的维度思考,“股息债息比”指标显示债券相对于股票的性价比已经开始显现,当前10年期国债收益率所对应的3.30%的利率水平已具备较高的配置价值,建议机构可关注利率债的配置性机会。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《产品资料概要》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。