【行情速递】

今日沪深两市股指午后震荡攀升,从盘面看,各行业涨多跌少,汽车、白酒等机构抱团板块全天活跃,芯片板块午后拉升,创业板劲升超3%,引领市场上攻。截至收盘,Wind全A上涨1.26%,上证指数上涨1.05%,深成指上涨1.66%。创业板指大涨3.11%报收2900.54点,创年内新高;科创50指数上涨21.90%,上证50上涨1.61%。两市上涨2005家,下跌1877家,240家涨幅持平。两市共76股涨停,共17股跌停。消息面上,商务部市场体系建设司司长周强表示,“十四五”时期将坚定实施扩大内需战略,推动内贸流通数字化、智能化与跨界融合,疏通堵点、补齐短板,完善现代商贸流通体系,全面促进消费,形成强大国内市场,畅通国内大循环。产业景气叠加利好推动新能源、光伏、白酒等板块和概念股持续活跃。市场资金方面,临近年末,外资加仓A股步伐不减,北向资金全天净流入64.40亿元。其中,深股通资金净流入56.55亿元。

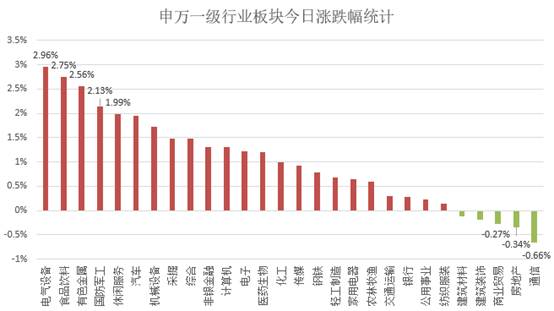

图1:电气设备、食品饮料等领涨,通信、地产等权重板块表现趋弱

资料来源:Wind,华润元大基金研究部

【论大势】

从走势上看,大盘围绕3400点窄幅波动的总体趋势仍未改变,但近期市场波动的幅度却明显加大,这与海外突现“变异病毒”引发外围市场巨幅震荡、内资机构年底业绩兑现期抛压加大及机构抱团个股出现批量调整等因素有关。对于接下来的行情,随着12月份即将过去,内资机构兑现期的抛压也将越来越小。目前市场正在关注“变异病毒”和年底机构业绩兑现问题,若上述因素对A股形成冲击并引发市场休整,则可借助市场调整的机会择机布局明年的“春耕行情”。

中期来看,宏观和中微观方面的数据均显示经济复苏的势头延续,上市公司的业绩将进一步修复,这对权益市场会形成正面的支撑。但随着经济复苏的渐次推进,包括宽松货币政策在内的逆周期调整政策将渐次退出,流动性在边际上难以进一步宽松甚至存在收紧的预期,进而对市场估值会形成一定压制。大势上,我们认为未来将会是由盈利因素接棒流动性因素所主导的结构性行情。

立足于明年的宏观大环境,我们认为基于α驱动的资产可以继续大胆持有,而对基于β驱动的资产,需要保持一定的谨慎。落实到权益类资产,要相应降低对指数上涨空间和收益的预期,并加强对市场波动加剧的应对准备。落实到操作层面,建议降低对指数上涨空间的赋权,重视对行业和个股的精选,继续围绕行业和个股景气度和业绩改善的方向进行布局。

【谈配置】

短期来看,预计资金仍将围绕光伏、汽车、军工、农业、疫情方向几大板块进行轮动,可择机逢低布局。中期而言,建议依照以下2条主线进行中长期布局:

主线一:仍然看好顺周期&低估值板块的修复行情。新冠疫苗的陆续上市预示着全球疫情的拐点及全球经济增长预期的拐点有望到来,这两个拐点的叠加将利好顺周期品种,顺周期、低估值板块的修复行情至少有望持续到明年1-2季度,建议关注家电、汽车、机械、化工、机场航空等顺周期板块,及估值有绝对优势的大金融板块。

主线二:受益于政策驱动和具备高景气度支撑的行业板块。在高层定调经济高质量发展背景下,科技创新、产业升级、扩大内需等仍是国家未来很长一段时间大力发展的方向。可重点关注:(1)长期看好包括光伏、风电、新能源汽车在内的新能源产业链;(2)景气正逐步复苏的可选消费板块;(3)消费电子、半导体等科技细分领域;(4)军工行业未来几年将保持较高景气度。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《产品资料概要》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。