01/股市一周综述

u 看行情

_________________

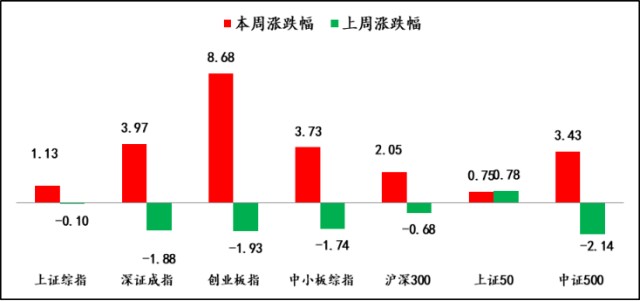

继上周指数小幅休整后,本周市场并未选择向下,而是继续上攻,延续着春季攻势行情。从对市场的复盘情况看,本周大小盘指数之间出现极致的分化,在龙头权重成分股大涨带动之下,创业板大涨8.68%,而上证指数仅上涨1.13%,大盘指数远远跑输中小盘指数。值得注意的是,除了市场指数之外,大幅跑输创业板指数还包括多数行业板块和个股。市场脉络方面,主要体现在以下三个方面:(1)前期抱团股的回暖,新能源汽车产业链、顺周期再度崛起;(2)“涨价”概念再度被资金爆炒,最为直观的体现就是本周稀土板块的异军突起;(3)年报业绩预增成为近期市场最抢眼的主线,业绩成为板块和个股上涨最好的催化剂。资金方面,从市场成交额的维度分析,目前资金的情绪热度仍然较高,两市成交额基本能保持在万亿,且北上资金还在源源不断地保持净流入。此外,各种爆款基金产品的发行,也在为市场输送大量的增量资金。简而言之,市场继续在波折中延续着春季攻势,尽管波动较此前有所加大,但无碍市场保持较高的赚钱效应。

图1:A股市场重要指数涨跌幅统计

资料来源:Wind,华润元大基金研究部

u 论大势

________________

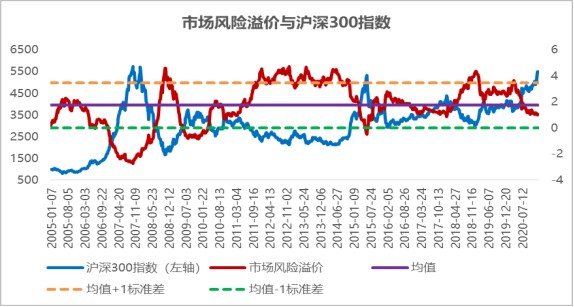

整体来看,目前市场风险偏好和增量资金入场意愿维持双高的态势,继续重申市场正在经历由市场风险偏好改善和增量资金入市双轮驱动的春季攻势行情这一观点。风险偏好的改善主要源于:一方面,全球经济复苏的迹象愈发明显进一步强化了企业盈利改善的预期;另一方面,拜登上台后相继推出系列新政,利于全球“拜登交易”逻辑的继续演绎。增量资金方面主要来自于北上资金的持续流入、新发基金的逐步建仓及行情火爆下居民资金的入市等。综合而言,我们看好本轮春季攻势行情高度及持续性,策略上继续保持顺势而为,抱紧时下春季行情布局的窗口期,继续围绕行业景气和业绩主线进行布局。

图2:目前市场整体的风险偏好位置高于中枢水平

资料来源:Wind,华润元大基金研究部

u 谈配置

________________

行业配置方面建议关注:(1)在短期高位股抱团股出现筹码松动之际,仓位可适当向前期调整较为充分的大金融、房地产及科技方向(如计算机、5G、消费电子、半导体等)做阶段性切换;(2)卫健委倡导“就地过年”背景下,“宅经济”概念有望再次受益,可关注贴近自行下厨场景的食品细分方向,游戏板块及在线视频等;(3)围绕年报预增的行业板块进行布局;(4)有色金属及化工、可选消费等顺周期方向继续关注;(5)中期而言,继续围绕行业景气继续布局,包括军工及光伏、风电、新能源汽车在内的新能源产业链将继续保持高景气度;

02/债市一周综述

u 资金面观察

________________

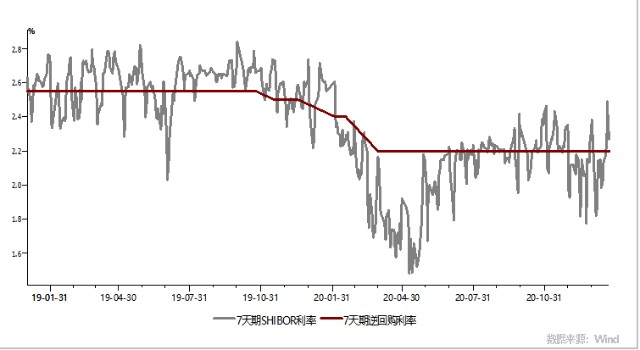

本周(1/16-1/22日)央行公开市场共进行6140亿元逆回购操作,外加有160亿元逆回购到期。因此,本周央行在公开市场累计净投放流动性5980亿元,结束了此前连续两周流动性净回笼态势。就后续市场资金面而言,下周(1/23日-1/29日)央行公开市场将有6140亿元逆回购到期,外加1月23日还有2405亿元TMLF到期。因而,下周央行公开市场将有8545亿元流动性到期。1月15日央行在公开市场一次性缩量续作了5000亿元MLF以对冲本月MLF和TMLF的大量到期。

2021年开年,央行连续两周在公开市场上净回笼流动性,导致银行间市场利率一度超过政策利率,引发市场对央行货币可能收紧的些许担忧。但本周19-21日连续三天央行进行大额逆回购操作,再度打消市场的悲观预期。本周央行明显加大了逆回购操作的量,主要是为了对冲月中税期的影响,在一定程度上也打消了市场对央行流动性缩紧的担忧。但随着后续上述逆回购+TMLF的到期,并叠加农历春节因素的临近,春节前市场仍将面临较大的资金缺口,重点关注央行将如何对冲这部分资金缺口。目前来看,在降准降息概率不大的背景下,央行仍将以逆回购的方式来进行“削峰填谷”操作,直接投放14天期甚至是28天期逆回购的概率较大。

图3:7天期SHIBOR利率与7天期逆回购利率走势对比

资料来源:Wind,华润元大基金研究部

u 债市观点

________________

流动性方面,12月中旬召开的中央经济工作会议强调政策要“保持对经济回复的必要支持力度”、“不着急转弯”等,打消了市场对政策大幅转向的担忧。此外,在四季度货币政策例会上,央行重申中央经济工作会议对明年经济政策“不急转弯”,并且重提保持流动性合理充裕,再度打消了市场对于货币政策过快收紧的担忧。从去年12月中旬开始,大类资产中的股市、大宗商品、利率债等均出现共振性上涨的现象,背后所交易的是市场流动性宽松的逻辑。

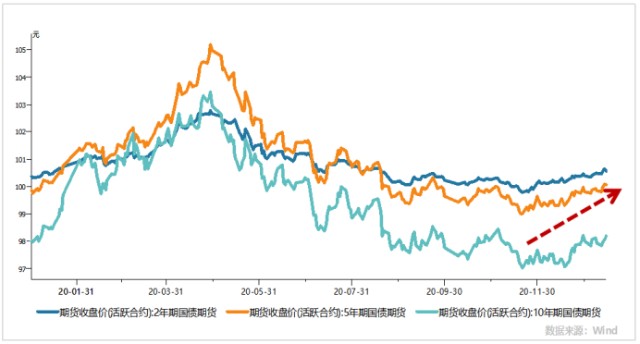

中期看,从进程上看,我国的库存周期已进入上行的尾声,接近短周期的顶部。拖累因素是货币条件逐步向常态化回归,叠加地产调控政策的收紧。我们认为本轮利率周期有望在今年年中前后触顶,下半年利率债有望迎来季度级别的交易机会。

图4:2年期、5年期、10年期国债期货合约从上月中旬开始触底反弹

资料来源:Wind,华润元大基金研究部

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。