· 行情速递

受隔夜美股出现大跌,叠加央行连续四个交易日净回笼资金等多因素的影响,周四A股市场继续深度回调,全天维持极度低迷的走势。截至收盘,上证指数收跌近2%,险守3500点;创业板指跌3.63%,失守3200点,其他主要市场指数均跌逾2%。市场连续多个交易日呈现较大的亏钱效应,个股层面的分化也十分激烈,不少股票出现“一字跌停”、“日内天地板”等极端走势,沪深两市累计下跌个股数近3000只,其中跌幅超4%的个股数达573只。行业板块表现方面,海运、石化、光伏、锂电池、半导体、消费电子等板块跌幅靠前,网游、在线教育逆市飘红。申万一级行业板块中,仅公用事业板块微幅上涨,而电气设备、电子、有色金属、家用电器、机械设备、化工等板块的跌幅均在3个点以上,成为市场杀跌的主力。市场资金方面,两市成交额超9100亿元。北向资金全天单边净卖出64.05亿元,单日净卖出额创逾3个月新高。

今日市场深度调整,主要受内、外部因素共同的拖累。外部因素方面,美联储1月利率会议决议释放美国全面复苏之路存在高度不确定性及美国近几个月经济复苏的步伐出现放缓迹象等信号,引发美国股市的全线下挫和市场恐慌情绪的爆发,美国“恐慌指数”VIX大幅飙升,并创下近三个月以来新高。内部因素方面,近期央行主要官员的公开喊话及央行在公开市场连续大规模净回笼资金(四个交易日抽水近6000亿元),导致市场资金面出现过度紧张的局面,进而对A股市场形成较大的冲击。

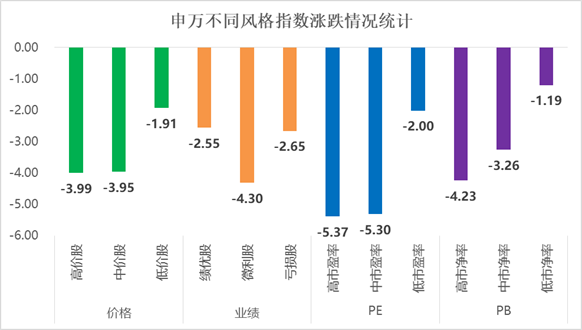

图1:高价股+高市盈率股+高市净率股+微利股成为今日市场杀跌的主力

资料来源:Wind,华润元大基金研究部

图2:交易所隔夜回购利率创逾两年新高

资料来源:Wind,华润元大基金研究部

· 市场观点

本轮春季攻势行情从去年12月中旬开始启动,至今已历时逾1个月之久,从背后上涨的驱动因素看,本轮春季行情主要受益于国内央行流动性宽松的预期及海外全球风险偏好改善。国内流动性方面,近期市场对央行流动性收紧的预期开始升温,引发“股债商”出现三杀格局。时下正临近月末和春节假期,如果央行在公开市场操作方面仍无法给出足够的态度,那么需要谨防流动性缩紧对市场带来的冲击。海外风险偏好方面,目前全球各大投行相继调降了拜登政府财政刺激法案的额度,同时美联储利率会议也释放了对经济复苏步伐放缓和疫苗接种进展的担忧,这也是目前压制外部风险偏好改善的重要因素。阶段性来看,若上述两方面因素得不到缓解,那么目前市场所热议的A股春季攻势行情料将继续受到负面的波及,需要谨防市场出现类似2018年1月底由外部美股的大幅调整带崩A股的行情,并在仓位上进行适当的控制。具体指标上,可以重点跟踪央行公开市场逆回购、北上资金的流向及美股VIX指数等指标的走势。

行业配置方面:(1)在短期高位股抱团股出现筹码松动之际,仓位可适当向前期调整较为充分的大金融、房地产及科技方向(如计算机、5G、消费电子、半导体等)做阶段性切换;(2)关注与春运相关的核酸检测板块机会,以及疫苗,CRO等医药赛道机会;(3)在卫健委倡导“就地过年”背景下,“宅经济”概念有望再次受益,可关注贴近自行下厨场景的食品细分方向,游戏板块及在线视频等;(4)围绕年报预增的行业板块进行布局;(5)顺周期方向重点关注有色金属及化工等板块机会;(6)中期而言,继续围绕行业景气继续布局,包括军工及光伏、风电、新能源汽车在内的新能源产业链将继续保持高景气度。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。