01 / 股市一周综述

· 看行情

本周为1月最后一个交易周,从全月行情表现看,市场呈现“虎头蛇尾”的走势,尽管从月线上看,各大指数均以阳线收官,但本周各大指数均出现较大幅度的下跌调整,进而拖累了全月指数的表现。具体来看,本周上证指数累计下跌3.43%,深证成指下跌5.16%,创业板指下跌6.83%,创近4个月以来最大单周跌幅。从1月全月的情况看,上证指数累计上涨0.29%,深成指累计涨2.43%,均录得连续4个月上涨;创业板指累计上涨5.48%。

本周由于受央行流动性大幅回笼及外围欧美股市波动加剧的影响,市场连续多个交易日出现持续调整,亏钱效应显著放大,尤其是前期资金集体抱团的板块和个股更是成为市场杀跌的主力。相比较之下,年报业绩预告向好及高景气的板块和个股则表现相对抗跌,甚至出现逆势上涨。具体到本周行业板块表现看,申万一级行业中,仅休闲服务和银行两个板块逆势上涨,其余板块悉数下跌,板块累计跌幅在4%以上有18个之多,跌幅在5%以上的有12个,可见本周市场杀跌之惨烈。其中,国防军工(-12.23%)、电子(-8.25%)、生物医药(-7.10%)、电气设备(-7.06%)、计算机(-6.34%)、通信(-6.30%)等板块领跌。资金方面,本周沪深两市成交额连续多个交易日不足万亿,场内资金呈现撤退的迹象,且北上资金也呈现净流出的态势。

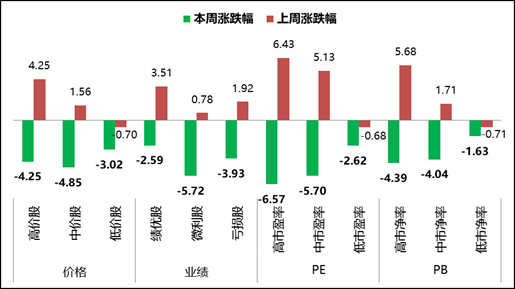

图1:本周申万不同风格指数涨跌情况一览

资料来源:Wind,华润元大基金研究部

· 论大势

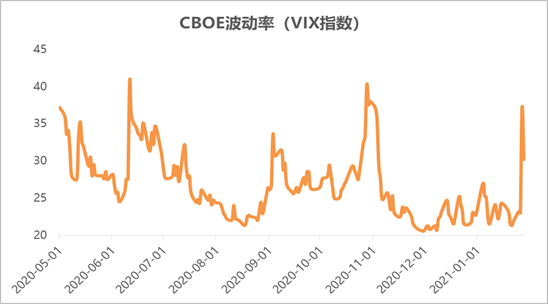

本轮春季攻势行情从去年12月中旬开始启动,至今已历时逾1个月之久,从背后上涨的驱动因素看,本轮春季行情主要受益于国内央行流动性宽松的预期及海外全球风险偏好改善。国内流动性方面,近期市场对央行流动性收紧的预期开始升温,引发“股债商”出现三杀格局。时下正临近月末和春节假期,如果央行在公开市场操作方面仍无法给出足够的态度和信号,那么需要谨防流动性缩紧对市场带来的冲击。具体可跟踪的指标为央行公开市场操作情况及SHIBOR、银质押利率等指标。海外风险偏好方面,目前全球各大投行相继调降了拜登政府财政刺激法案的额度,同时美联储利率会议也释放了对经济复苏步伐放缓和疫苗接种进展的担忧,这也是目前压制外部风险偏好改善的重要因素。重点跟踪北上资金的流向及美股VIX指数的走势。展望后市行情走势,我们认为可以分以下两种情形去演绎:

【情形1】如果不管是国内流动性环境,还是外围市场表现在短期内均得不到改善,那么A股的春季攻势行情料将受到负面的冲击,主要以提示风险为主,需要谨防市场再次出现类似2018年1月底由外部美股的大幅调整带崩A股的行情,并在仓位上做出一定的控制。

【情形2】如果下周央行能够及时出来呵护市场流动性,短端货币市场利率攀升的势头能够止住,且美股的波动率指数能逐步回落,则A股的春季攻势行情大概率还将延续。那么,本周指数的调整恰好为市场提供非常好的低吸机会,可继续围绕景气改善行业中的优质个股进行低吸布局。

图2:近期美股的CBOE波动率指数出现大幅攀升

· 谈配置

行业配置方面:(1)在短期高位股抱团股出现筹码松动之际,仓位可适当向前期调整较为充分的大金融、房地产及科技方向(如计算机、5G、消费电子、半导体等)做阶段性切换;(2)关注与春运相关的核酸检测板块机会,以及疫苗,CRO等医药赛道机会;(3)在卫健委倡导“就地过年”背景下,“宅经济”概念有望再次受益,可关注贴近自行下厨场景的食品细分方向,游戏板块及在线视频等;(4)顺周期方向重点关注有色金属及化工等板块机会;(5)中长期而言,继续围绕行业景气继续布局,包括国防军工及光伏、风电、新能源汽车在内的新能源产业链将继续保持高景气度。

02 / 债市一周综述

·资金面观察

本周(1/23-1/29日)央行公开市场共有6140亿元逆回购和2405亿元TMLF到期,本周央行累计进行了3840亿元逆回购操作。因此,本周央行全口径下累计净回笼流动性4705亿元。进入本周以来,虽然央行公开市场操作方面结束了此前连续频繁的20亿元“地量”操作,规模有所放量,但资金面仍保持持续净回笼态势,再叠加临近春节市场对流动性需求的攀升,短端货币市场利率大幅上行。央行选择此时大幅回笼市场流动性,我们推测主要是出于控宏观杠杆和防风险的目的。一是对准债券市场的杠杆交易,通过加大货币市场的资金利率波动,防止债市过度加杠杆行为;二是配合房贷收紧政策以给楼市降温;三是信贷需求旺盛之下,避免宏观杠杆率继续抬升。

目前来看,后续央行对待货币政策的态度及公开市场方面的操作将成为影响市场流动性走势的重要变量。

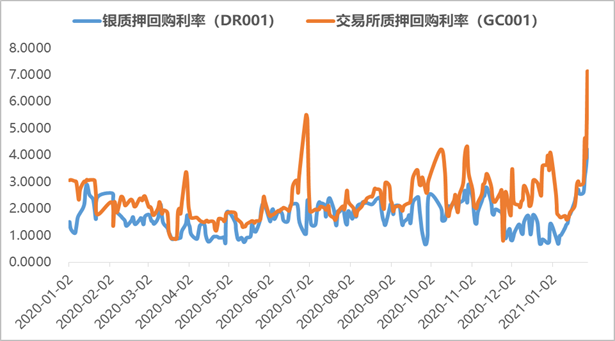

图3:短端资金利率出现大幅上行

资料来源:Wind,华润元大基金研究部

· 债市观点

本周债券市场哀鸿遍野,利率债出现大幅下跌,背后的诱因主要是市场资金面的趋紧。对于市场突发的流动性调整较难预判,但大趋势上,仍需要看央行后期的态度。在本周央行连续回收流动性及央行重要官员公开喊话认为“货币政策有必要针对某些领域的泡沫进行适度转向”影响下,近期市场对央行货币政策转向收紧产生一定的担忧。预计下周央行会通过重启14天期逆回购操作,甚至提前开展MLF等操作选项增加资金的投放以应对春节前市场对资金的大量需求。结合目前的情况看,我们不认为央行货币政策会过早进入收紧的操作。

对于利率债观点,从股息债息比模型所显示的股债相对吸引力来看,国内股债相对价值逐步偏向于债券。如站在中周期的维度考虑,利率债已具备较强的安全边际,配置价值已显现,可在组合中增加利率债的配置,并做拉长久期操作。对于利率债交易性机会而言,预计本轮利率周期的拐点有望在年中前后触顶,在二季度时间窗口附近,要做好对利率债战略性翻多的准备。当前窗口更多是把握利率债波段性交易机会。

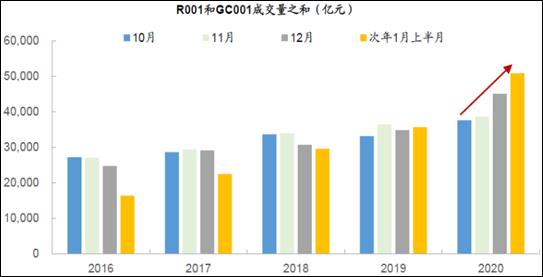

图4:R001和GC001成交量创近几年新高,债市“滚隔夜”现象明显

资料来源:广发证券,华润元大基金研究部

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。