·行情速递

_________________

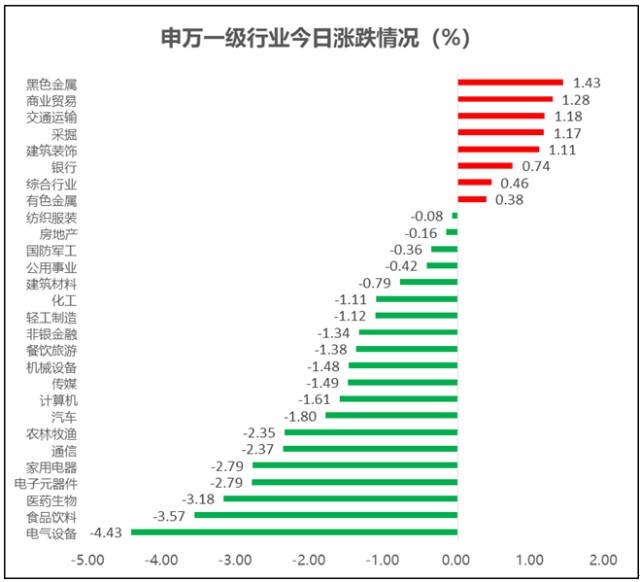

上周四、上周五市场呈现出超跌反弹的迹象,机构抱团股也表现出一定的企稳止跌。但从今日盘面的走势看,当前市场反弹的力度非常之弱,且整体的延续性比较差,机构抱团股再度出现大面积杀跌现象。具体来看,周一两市低开后一路震荡下挫,由“核心资产”大跌引发的指数崩盘效应在继续蔓延,A股“茅指数”和“基金重仓指数”跌势不止。指数表现方面,上证指数下跌0.96%勉强守住3400点,盘中一度跌破3400点关口;深成指下跌2.71%,创业板指下跌4.09%,盘中一度下探至2600点一线;沪深300指数下跌2.15%,中证1000指数下跌0.69%,科创50指数下跌3.01%。行业板块表现方面,盘面上仅银行、建筑装饰、钢铁、交运、采掘等走势稍强,而电气设备、食品饮料、医药生物、家用电器、TMT等板块领跌大市。市场赚钱效应再度走弱,两市超2200只个股下跌,但上涨家数也近1800只,涨停家数66只。市场资金方面,两市累计成交8000亿左右,成交量较上周出现缩量。北上资金继续逆势大幅流入,全天净买入36.87亿元。

对于近期市场的走势,我们在前期的报告中也一再提示我们的投资者“对反弹的空间不宜看太高”、“不宜对市场的反弹过度乐观”、“莫把反弹当反转”等观点,而市场的走势也在慢慢验证我们的判断。后市来看,我们认为市场难言达到稳态,继续维持前期对市场判断的观点,提示投资者控制风险为主。

图1:今日市场全景表现

图2:申万一级行业板块涨多跌少

·市场观点

_________________

在市场杀跌到目前这个份上,可定性为大幅杀跌的第一阶段暂告一段落,市场有望迎来超跌反弹,但对于后续市场反弹的延续性和空间不宜看太高。目前来看,大盘不具备强攻的条件,短期不宜过度乐观,市场信心的修复难以一蹴而就,最可能呈现的一种状态是“折返跑格局”,以一种高波动且反复震荡的方式逐步探明阶段性或中期市场的底部。尽管短期急跌后市场会有反弹,但不排除市场出现再次刷新新低的可能性。因而,操作上需要控制好仓位,谨慎抄底。

就中期来看,后续国内宏观环境的组合:经济景气度回升 PPI反映的工业品通胀压力上行 流动性保持“紧平衡”态势。经济复苏背景下企业盈利将延续改善,而工业品PPI通胀压力回升背景下流动性边际上难以进一步宽松,甚至有收紧的趋势。对于权益资产而言,宏观剩余流动性缩减下,市场将面临杀估值压力,而企业盈利的改善则为市场提供一定的基本面支撑。因而,今年股市的机会主要偏向于结构性,市场极致分化和波动加剧会成为常态,要下调盈利的预期,并重点深挖行业和个股的投资机会。

行业及主题配置方面,建议围绕以下三条主线进行布局:(1)围绕估值具备较大优势板块进行布局,重点关注银行、保险、房地产等行业板块;(2)经济复苏 涨价顺周期依然是后市主线,可重点关注有色金属、石化及基础化工、农业等板块;(3)围绕后疫情方向进行布局,可关注传媒、酒店旅游、机场航空、航运等。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。